注会《财务成本管理》基础考点:成本按性态分类

来源:牛账网 作者:艾伦 阅读人数:13236 时间:2024-09-03

注会《财务成本管理》基础考点:

【基础考点】成本按性态分类

(一) 全部成本按其性态可分为固定成本、变动成本和混合成本。

1. 固定成本

含义 | 固定成本是指在特定的产量范围内不受业务量变动影响, 一定期间的总额能保持相对稳定的成本。 |

注意 问题 | (1) 一定期间的固定成本的稳定性是有条件的,即业务量变动的范围是有限的。能够使固定成本保持稳定的特定的业务量范围,称为相关范围。 (2) 一定期间固定成本的稳定性是相对的,即对于业务量来说它是稳定的,但这并不意味着每月 该项成本的实际发生额都完全一样。例如,照明用电在相关范围内不受产量变动的影响,但每个月实际用电度数和支付的电费仍然会有或多或少的变化。 (3) 固定成本的稳定性是针对成本总额而言的,如果从单位产品分摊的固定成本来看,正好相反。产量增加,单位固定成本减少;产量减少,单位固定成本增加。 |

分类 | 按照管理决策行动能否改变其数额可以分为: (1)约束性固定成本。不能通过当前的管理决策行动加以改变的固定成本。约束性固定成本给企业带来的是持续一定时间的生产能力。 约束性固定成本属于企业“经营能力成本”,是企业为了维持一定的业务量所必须负担的最低成本。 要想降低约束性固定成本,只能合理利用经营能力、增加生产规模、进而降低单位固定成本。 (2)酌量性固定成本。可以通过管理决策行动改变其数额的固定成本。 酌量性固定成本关系到企业的竞争能力,也是一种提供“生产经营能力”的成本。 典型项目:科研开发费、广告费、职工培训费。 |

2. 变动成本

含义 | 在特定的产量范围内其总额随产量变动而正比例变动的成本 |

注意问题 | (1) 相关范围 (2) 总额正比例变动,单位额(单位变动成本)稳定 |

分类 | (1) 技术变动成本。与产量有明确的生产技术或产品结构设计关系的变动成本。这类成本是利用生产能力所必须发生的成本。 (2) 酌量性变动成本。可以通过管理决策行动改变的变动成本。例如按照销售额的一定百分比开支的销售佣金。 |

【提示】如果把成本分为固定成本和变动成本,业务量增加时固定成本不变,只有变动成本随业务量增加而增加,那么总成本的增加额是由于变动成本增加引起的。因此,变动成本是产品生产的增量成本。

3. 混合成本

含义 | 是指除固定成本和变动成本之外的,介于两者之间的成本,它们因产量变动而变动,但不是呈正比例关系。 |

分类 | (1) 半变动成本 是指在初始基数的基础上,随产量正比例变化的成本。 这类成本通常有一个初始基础, 一般不随产量变化,相当于固定成本;在这个基础上,成本总额随产量变化成正比例变化,又相当于变动成本。这两部分混合在一起,构成半变动成本。 (2) 阶梯式成本 是指总额随产量呈阶梯式增长的成本,亦称步增成本或半固定成本。 这类成本在一定产量范围内发生额不变,当产量增长超过一定限度,其发生额会突然跳跃到一个新的水平,然后,在产量增长的一定限度内其发生额又保持不变,直到另一个新的跳跃为止。 (3) 延期变动成本 是指在一定产量范围内总额保持稳定,超过特定产量则开始随业务量比例增长的成本。例如,在正 常产量情况下给员工支付固定月工资,当产量超过正常水平后则需支付加班费,这种人工成本就属于延期变动成本。 |

(二) 混合成本分解

1. 账户分析法

含义 | 是根据会计核算账户中各成本的特点来分解混合成本的一种方法,将比较接近变动成本的账户或项目归为变动成本,比较接近固定成本的账户或项目归为固定成本。 |

特点 | 该方法简单、粗糙,但方便操作。 |

2. 工业工程法

含义 | 工业工程法,在这里是指运用工业工程的研究方法,逐项研究决定成本高低的每个因素,在此基础上直接估算固定成本和单位变动成本的一种成本估计方法。 |

特点 | 工业工程法,可以在没有历史成本数据、历史成本数据不可靠,或者需要对历史成本分析结论进行验证的情况下使用。 尤其是在建立标准成本和制定预算时,使用工业工程法,比历史成本分析更加科学。 |

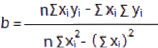

3. 直线回归法

含义 | 直线回归法,是根据一系列历史成本资料,用数学上的最小平方法的原理,计算能代表平均成本 水平的直线截距和斜率,以其作为固定成本和单位变动成本的一种成本估计方法 |

公式 | |

评价 | 在采用传统成本计算方法时,可以用直线回归法估计固定成本和单位变动成本数据,以便用于成 本计划和控制, |

4. 高低点法

含义 | 是根据若干时期的历史资料,取其业务量(如产量)的最高点与最低点来分解混合成本的一种方法 |

公式 | |

评价 | 高低点法计算简单,但仅利用了高低点数据,忽略了其他数据信息。另外,如果高低点为异常值时,则不具有代表性,可能需要考虑更换数据。 |

注册会计师考试委实困难,但是也并非不能成功,有志者事竟成,由于注会备考周期过于漫长、考试内容过于困难,因此干货资料在备考过程中不能缺少,现牛账网有如下注会干货资料:

资料一:注册会计师2套拔分卷+口袋书

资料二:注册会计师资料包《经济法法条》《税法必背考点》《财管必背公式》《税法必背公式》

资料三:注册会计师易错易混知识点资料包

以上列举只是部分干货资料,如果你还想获取更多干货资料,点击免费获取即可了解并下载全部干货资料哦!

赞

分享