2017注会考试《财管》高频答疑:采用剩余股利政策应注意的问题

来源:牛账网 作者:杨老师 阅读人数:14375 时间:2017-09-06

注册会计师考试临近,强化阶段备考应注重知识点的查漏补缺,小编整理注会财管知识点高频答疑,帮助大家强化备考,顺利过关!

提问:采用剩余股利政策应注意的问题

回答:

第一,关于财务限制。

①资本结构是长期有息负债和所有者权益的比率,不是资产负债率不变。无息负债和短期借款不可能也不需要保持某种固定比率。短期负债筹资是营运资金管理问题,如果现金存量不足,可以通过短期借款解决,与筹集长期资本无直接关系;②保持目标资本结构,不是一年中始终保持同样的资本结构。利润分配后建立的目标资本结构,随着生产经营的进行会出现损益,导致所有者权益变化,是资本结构发生变化。因此,符合目标资本结构是指利润分配后(特定时点)形成的资本结构符合既定的目标,而不管后续经营造成的所有者权益变化。

第二,关于经济限制。

出于经济上有利原则,筹集资金需要再确定目标结构的前提下,首先使用留存利润补充资金,其次的来源是长期借款,最后的选择是增发股份。

第三,关于法律的限制。

法律的这条规定,实际上只是对本年利润“留存”数额的限制,而不是对股利分配的限制。限制动用以前年度未分配利润分配股利的真正原因,来自财务限制和采用的股利分配政策。只有在资金有剩余的情况下,才会超本年盈余进行分配。超量分配,然后再去借款或向股东要钱,不符合经济原则。因此,该公司不会动用以前年度未分配利润,只能分配本年利润的剩余部分给股东。

第四,注意是针对事后的利润分配还是事前的利润分配规划。

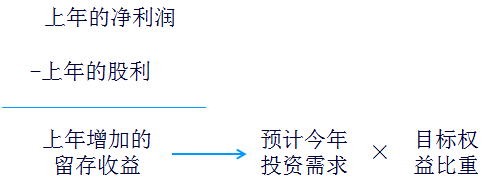

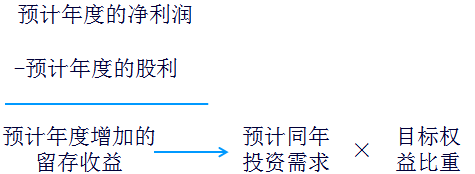

①事后利润分配——针对已经实现的利润的分配(第11章观点)

②预计的利润分配规划——针对预计利润的分配(第9章观点)

第五,最高可分配的股利。

最高可分配股利是不考虑股利政策的,它是在法律规定下可以发放的股利的最高数额,最高可分配股利就等于年初未分配利润加上本年净利润减去需要计提的法定公积金的数额。

在步入康庄大道之前,总要走过一段崎岖艰辛的道路;在变得熠熠生辉之前,总须经历一段黯淡无光的日子。那些吃过的苦,那些流过的泪,终会成为我们成长过程中的宝贵财富。只要坚信前途的光明,一时的烦恼又算得了什么!大家一定要记得进行注会准考证打印,千万不要忘记错过哦。

注册会计师考试委实困难,但是也并非不能成功,有志者事竟成,由于注会备考周期过于漫长、考试内容过于困难,因此干货资料在备考过程中不能缺少,现牛账网有如下注会干货资料:

资料一:注册会计师2套拔分卷+口袋书

资料二:注册会计师资料包《经济法法条》《税法必背考点》《财管必背公式》《税法必背公式》

资料三:注册会计师易错易混知识点资料包

以上列举只是部分干货资料,如果你还想获取更多干货资料,点击免费获取即可了解并下载全部干货资料哦!

赞

分享