发票盖了两个章,盖章不清晰怎么办?官方回复!

来源:牛账网 作者:南北老师 阅读人数:12450 时间:2025-01-22

发票,真是一个让人操心的“家伙”。比如:有些发票需要盖章,有些发票却又不需要,有些发票盖错了还面临这罚款......会计新手大喊:发票!你真难懂!!!

刚接触的会计实际工作的小伙伴们,你们是否真的盖对了发票专用章吗?还不清楚的小伙伴们快来看看吧,详细内容如下:

1、自开增值税专用发票

根据《国家税务总局关于修改中华人民共和国发票管理办法实施细则的决定》(国家税务总局令第37号)第二十八条,应在开具发票的发票联和抵扣联加盖本单位的发票专用章。

2、代开增值税专用发票

代开增值税专用发票应由代开企业在代开的增值税专用发票发票联和抵扣联的备注栏上加盖本单位的发票专用章。

3、自开普通发票

根据《国家税务总局关于修改中华人民共和国发票管理办法实施细则的决定》(国家税务总局令第37号)第二十八条,应在开具发票的发票联加盖本单位的发票专用章。

4、代开普通发票

由税务机关在发票发票联的备注栏上,加盖税务机关代开发票专用章。

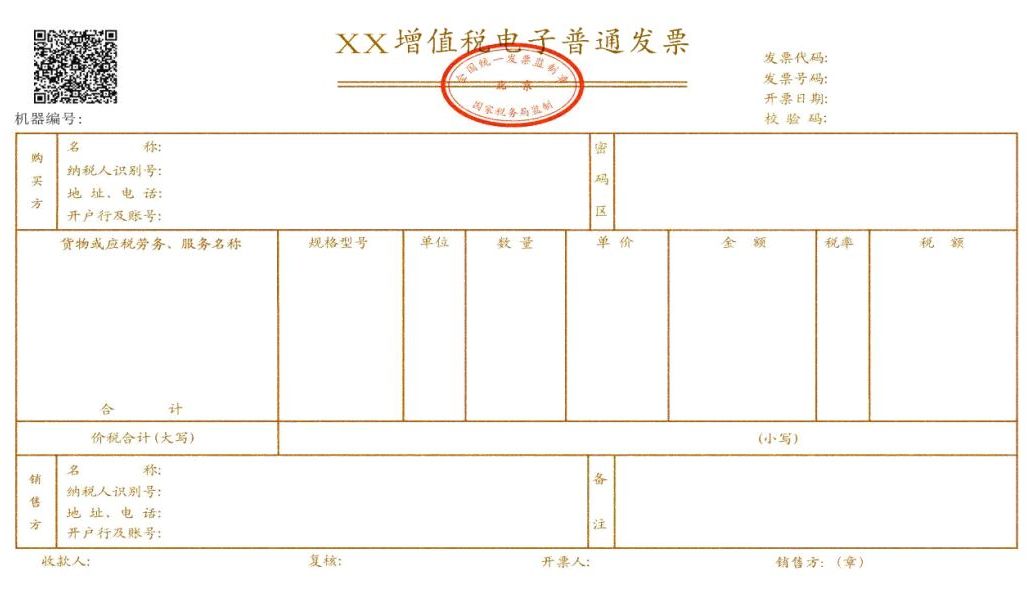

5、增值税电子发票

根据《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)第三条,增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印。增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。

因此,电子发票是可以由开票方和受票方自行打印的,电子发票上相应位置已有开票系统生成的电子签章(发票专用章),所以不需要另外再加盖发票专用章。

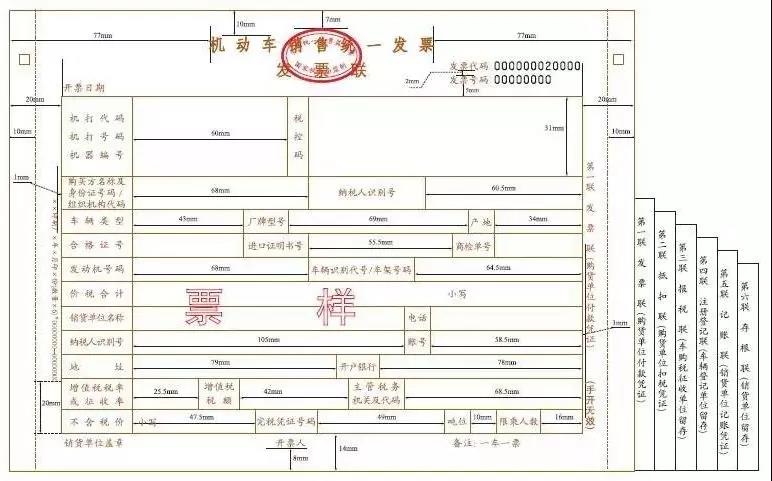

6、机动车销售统一发票

根据《国家税务总局关于使用新版机动车销售统一发票有关问题的通知》(国税函〔2006〕479号)规定,应在发票联加盖发票专用章,抵扣联、报税联等不得加盖印章。

除此之外!

没有发票章的电子发票也能用!

没错!

国家早已明确!

为贯彻落实党中央、国务院决策部署,进一步优化税收营商环境,深化税务系统“放管服”改革,便利纳税人开具和使用增值税发票,现将有关事项公告如下:

一、税务总局将增值税发票选择确认平台升级为增值税发票综合服务平台,为纳税人提供发票用途确认、风险提示、信息下载等服务。纳税人取得增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票后,如需用于申报抵扣增值税进项税额或申请出口退税、代办退税,应当登录增值税发票综合服务平台确认发票用途。增值税发票综合服务平台登录地址由国家税务总局各省(自治区、直辖市和计划单列市)税务局(以下简称“各省税务局”)确定并公布。

纳税人应当按照发票用途确认结果申报抵扣增值税进项税额或申请出口退税、代办退税。纳税人已经申报抵扣的发票,如改用于出口退税或代办退税,应当向主管税务机关提出申请,由主管税务机关核实情况并调整用途。纳税人已经确认用途为申请出口退税或代办退税的发票,如改用于申报抵扣,应当向主管税务机关提出申请,经主管税务机关核实该发票尚未申报出口退税,并将发票电子信息回退后,由纳税人调整用途。

二、纳税人通过增值税电子发票公共服务平台开具的增值税电子普通发票(票样见附件),属于税务机关监制的发票,采用电子签名代替发票专用章,其法律效力、基本用途、基本使用规定等与增值税普通发票相同。

增值税电子普通发票版式文件格式为OFD格式。单位和个人可以登录全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)下载增值税电子发票版式文件阅读器查阅增值税电子普通发票。

三、纳税人办理增值税普通发票、增值税电子普通发票、收费公路通行费增值税电子普通发票、机动车销售统一发票、二手车销售统一发票票种核定事项,除税务机关按规定确定的高风险等情形外,主管税务机关应当即时办结。

四、纳税人同时丢失已开具增值税专用发票或机动车销售统一发票的发票联和抵扣联,可凭加盖销售方发票专用章的相应发票记账联复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。

纳税人丢失已开具增值税专用发票或机动车销售统一发票的抵扣联,可凭相应发票的发票联复印件,作为增值税进项税额的抵扣凭证或退税凭证;纳税人丢失已开具增值税专用发票或机动车销售统一发票的发票联,可凭相应发票的抵扣联复印件,作为记账凭证。

五、本公告自发布之日起施行。《国家税务总局关于简化增值税发票领用和使用程序有关问题的公告》(2014年第19号,国家税务总局公告2018年第31号修改)第三条同时废止。

特此公告。

以上就是对发票盖了两个章,盖章不清晰怎么办的相关内容做出的解答,小伙伴们如果有什么不明白的地方欢迎咨询牛账网,注册还有免费做账大礼包!

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享