民办教育机构授课服务和售卖书籍的会计实操处理

来源:牛账网 作者:呆呆老师 阅读人数:12638 时间:2020-02-20

自“二胎政策”放开以来,我国教育资源相对开始紧缺,也促成了许多民办教育机构的发展。民办教育机构,相对于公立公办教育,是面向社会招生具有营利性质的机构。民办教育的主要营利方式,是靠销售授课服务和售卖书籍的为主。接下来,我们就来简单了解下,民办教育机构授课服务和售卖书籍的会计实操处理。

会计实操处理,和会计学习考试有很多的不同,会计考试中是通过文字描述的经济业务事项,再用借贷记账法编写会计分录。而实际工作中,是从原始凭证反映的经济业务来填制记账凭证。

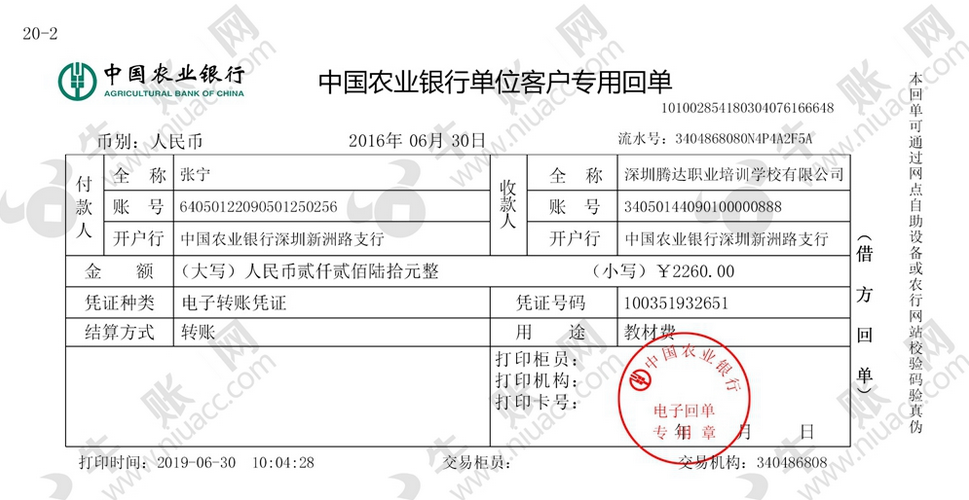

2019年6月30日,向学员销售考试专用教材100本,20元/本(不含税),成本12元/本,发票已开,货已发出,款转账收讫。

通过开具的发票和支付的银行凭证还有出库单我们就可以填制记账凭证了

注意:销售图书适用税率是13%。

按照培训协议,为深圳英朗科技股份公司提供企业内训,培训5天,培训费100000.00元,发票已开,款项尚未收到。

只开具了发票,未收到款项,应挂账处理

注意:销售课程服务适用增值税税率为6%,由于工作中开具税票时,税额金额都是自动算出,不需要再像考试那样自行计算不含税收入了。

好了,以上就是民办教育机构授课服务和售卖书籍的会计实操处理。在牛账网,有全套民办教育账务流程的课程,感兴趣的同学可以来学习一下

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享