不同类型租赁服务的增值税差异有哪些?

来源:牛账网 作者:木槿老师 阅读人数:11506 时间:2023-03-21

租赁服务,包括经营租赁服务和融资租赁服务。按照标的物的不同,可细分为有形动产经营租赁服务、不动产经营租赁服务、有形动产融资租赁服务、不动产融资租赁服务。虽然都是租赁服务,但它们适用的增值税税目及税率却有大不同,下面大家就和老师一起来详细了解一下有关不同类型租赁服务的增值税差异有哪些的问题解答吧。

不同类型租赁服务的增值税差异具体如下所示:

一、经营租赁服务

经营租赁服务,是指在约定时间内将有形动产或者不动产转让他人使用且租赁物所有权不变更的业务活动。按照标的物的不同,经营租赁服务可分为有形动产经营租赁服务和不动产经营租赁服务。

注意:

1. 车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税。

2. 水路运输的光租业务、航空运输的干租业务,属于有形动产经营租赁服务。

3. 将建筑物、构筑物等不动产或者飞机、车辆等有形动产的广告位出租给其他单位或者个人用于发布广告,按照经营租赁服务缴纳增值税。

4. 纳税人以经营租赁方式将土地出租给他人使用,按照不动产经营租赁服务缴纳增值税。

5. 纳税人以长(短)租形式出租酒店式公寓并提供配套服务的,按照住宿服务缴纳增值税,不属于不动产经营租赁服务。

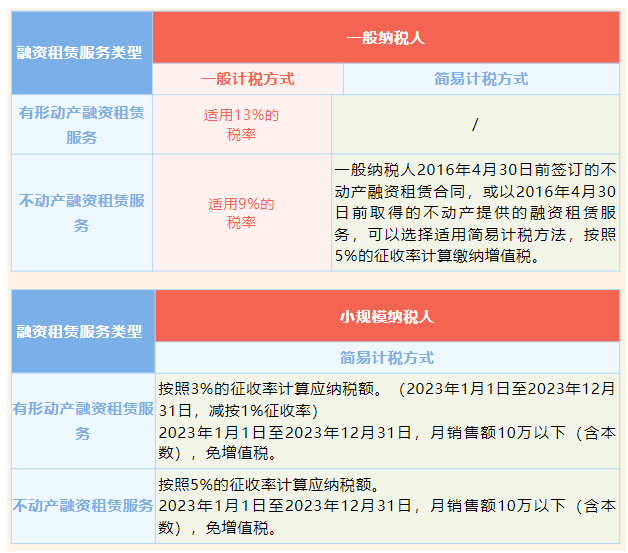

二、融资租赁服务

融资租赁服务,是指具有融资性质和所有权转移特点的租赁活动。即出租人根据承租人所要求的规格、型号、性能等条件购入有形动产或者不动产租赁给承租人,合同期内租赁物所有权属于出租人,承租人只拥有使用权,合同期满付清租金后,承租人有权按照残值购入租赁物,以拥有其所有权。

不论出租人是否将租赁物销售给承租人,均属于融资租赁。按照标的物的不同,融资租赁服务可分为有形动产融资租赁服务和不动产融资租赁服务。

注意:

1. 经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人中的一般纳税人,提供有形动产融资租赁服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。

2. 融资性售后回租服务属于贷款服务,应按照金融服务缴纳增值税。融资性售后回租,是指承租方以融资为目的,将资产出售给从事融资性售后回租业务的企业后,从事融资性售后回租业务的企业将该资产出租给承租方的业务活动。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享