杜邦分析体系中,各个财务比率指标之间的内在联系?

来源:牛账网 作者:南北老师 阅读人数:17646 时间:2020-03-12

杜邦分析法大家应该都有所耳闻,杜邦分析又被称作“杜邦分析体系”,最早是由美国杜邦公司建立起来的一种模型!利用各个财务比率指标之间的内再联系,去综合的评价企业的财务情况!

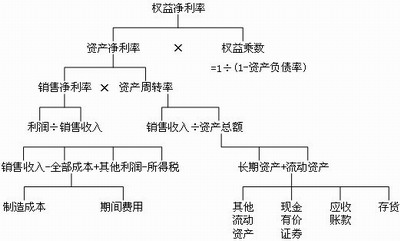

结合企业当时的一种经营情况,行业背景!对企业从上到下用各个指标来进行分解!先从一个指标开始,将不同的财务比率和数据放在一起分析!对于企业的经营管理有很大的帮助!我们可以从一张图来看下财务比率指标之间的关系!

从上图我们可以得到以下结论

净资产收益率=资产净利率×权益乘数

而:资产净利率=销售净利率×资产周转率

即:净资产收益率=销售净利率×资产周转率×权益乘数

可以看出净资产收益率在整个杜邦分析系统中,担任着起点和核心的角色!这个指标的高低也反映了投资者净资产获利能力的大小!

权益系数的指标越大,则表明企业的负债程度越高!

总资产收益率是企业资产运营以及销售成果的综合体现,如果想要总资产收益率增加,那么销售收入需要增加,降低资金占用额!

总资产周转率是销售收入和资产总额之比,一般来说,如果总资产周转率越高,那就代表着企业对资产的利用率越高,资产流转的速度越快!则企业就可以创造出更多的财富价值!

以上就是牛账网对于在杜邦分析体系中,各个财务比率指标之间的内在联系这样一个问题,给出的答案解释!如果还有其他疑问的话,可以关注牛账网,有专业老师为您答疑解惑!

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:财务全套分析表找到啦!一套全搞定(excel表格分享)

资料四:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享