Lazar工业公司生产两种产品: Crates 和Boxes。这些产品的单位售价,成本和使用的资源情况如下Crates和Boxes是联产品,并且使用相同的设备生产。工厂的总固定制造费用是$2,000,000 ,总的固定销售和管理费用是$840,000。生产和销售的安排为Crates500,000单位和Boxes700,000单位。Lazar公司现

来源:牛账网 作者:木槿老师 阅读人数:12058 时间:2025-05-17

【单项选择题】

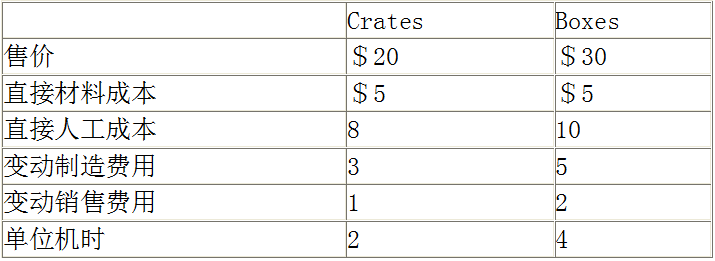

Lazar工业公司生产两种产品: Crates 和Boxes。这些产品的单位售价,成本和使用的资源情况如下

Crates和Boxes是联产品,并且使用相同的设备生产。工厂的总固定制造费用是$2,000,000 ,总的固定销售和管理费用是$840,000。生产和销售的安排为Crates500,000单位和Boxes700,000单位。Lazar公司现在没有直接材料、在产品或者成品存货。Lazar公司可以减少单位产品直接材料成本的50%,而直接人工成本不变。然而每单位产品将增加1.5小时的机时。对于Crates产品而言,变动制造费用是基于机时分摊。如果这种变化真的发生,那么对于Crates产品总边际贡献会有什么影响()

A、$250,000减少

B、$300,000 增加

C、$125,000增加

D、$1,250,000增加

【答案】

C

【解析】

为了解决这个问题,需要比较新的边际贡献和原来的边际贡献。原来的边际贡献计算如下:原来的边际贡献= (单位价格 –单位 变动成本)×(数量)。单位变动成本= (直接材料+直接人工+变动间接费用+变动销售)= ($5 + $8 + $3 + $1) = $17/个。原来的边际贡献= ($20 -$17)×(500,000个) = $1,500,000。新边际贡献计算如下:新边际贡献= (单位价格–单位变动成本)×(数量)。单位变动成本= (直接材料+直接人工+变动制造费用+ 变动销售费用)。新直接材料成本= (0.5)×($5) = $2.50,新变动间接成本 = (原来变动间接费用) + (变动间接费用的增量)。这个问题的已知条件是变动间接费用是每两个机器小时$3。由于消耗机器小时增加1.5小时,因此,变动间接费用的增加是:($3/2)×(1.5) = $2.25。 新变动间接费用= ($3) + ($2.25) = $5.25。单位变动成本= ($2.50 + $8 + $5.25 + $1) =$16.75。新边际贡献= ($20 – $16.75)×(500,000) = $1,625,000。新边际贡献和原来边际贡献的变化是:边际贡献的变化= $1,625,000 – $1,500,000 = $125,000增加。方法二:增量思想。找到成本的节省量,就是边际贡献的增加量。即[(5*50%)-(1.5*3/2)]*500000=125000。【该题针对“相关性”知识点进行考核】

赞

分享