汇算清缴工作中填报 有两张报表校验规则描述有误

来源:牛账网 作者:方鹏 阅读人数:11962 时间:2017-04-11

《国家税务总局所得税司关于2016年度企业研究开发费用税前加计扣除企业所得税纳税申报有关问题的通知》(税总所便函〔2017〕5号)第一条规定:97号公告“归集表”与《研发费用加计扣除优惠明细表》(A107014,以下简称“明细表”),“明细表”的填报以及“归集表”的校验规则如下:

1.“明细表”的“研发项目明细”可以不再填报;

2.“明细表”的“合计”行的第14列“计入本年研发费用加计扣除额”等于“归集表”的序号9“九、当期费用化支出可加计扣除总额”;

3.“明细表”的“合计”行的第18列“无形资产本年加计摊销额”等于“归集表”的序号10.1“其中:准予加计扣除的摊销额”;

4.“明细表”的“合计”行的第19列“本年研发费用加计扣除额合计”等于“合计”行的第14列加上第18列。

这儿的关联描述是有错误的:“归集表”的序号9是“当期费用化支出可加计扣除总额”,序号10.1是“准予加计扣除的摊销额”,两者要分别乘以50%才能填到“明细表”的第14列(计入本年研发费用加计扣除额)和第18列(无形资产本年加计摊销额)中去。

2016年度企业所得税汇算清缴工作已经开始,因研发费用加计扣除适用新的政策,纳税申报表的填报要求也有了较大变化。牛账网就申报表的填报工作逐条逐项进行了解析。就学员最关注的几个方面整理成文,以飨读者。

一、核算、申报要求高

(一)《财政部、国家税务总局、科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)第三条规定:“1.企业应按照国家财务会计制度要求,对研发支出进行会计处理;同时,对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额。企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。2.企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。”

(二)《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)第五条规定:“企业应按照国家财务会计制度要求,对研发支出进行会计处理。研发项目立项时应设置研发支出辅助账,由企业留存备查;年末汇总分析填报研发支出辅助账汇总表,并在报送《年度财务会计报告》的同时随附注一并报送主管税务机关。研发支出辅助账、研发支出辅助账汇总表可参照本公告所附样式(见附件)编制。”第六条规定:“企业年度纳税申报时,根据研发支出辅助账汇总表填报研发项目可加计扣除研发费用情况归集表(见附件),在年度纳税申报时随申报表一并报送。”

(三)《国家税务总局所得税司关于2016年度企业研究开发费用税前加计扣除企业所得税纳税申报有关问题的通知》(税总所便函〔2017〕5号)第一条规定:“按照97号公告要求,”归集表“作为《企业所得税年度纳税申报表》的附表,在《企业所得税年度纳税申报表填报表单》中增加”归集表“的表单名称和选择填报情况。相关企业在填报”归集表“的同时仍应填报《研发费用加计扣除优惠明细表》(A107014,以下简称”明细表“),”明细表“的填报以及”归集表“的校验规则如下:

1.“明细表”的“研发项目明细”可以不再填报;

2.“明细表”的“合计”行的第14列“计入本年研发费用加计扣除额”等于“归集表”的序号9“九、当期费用化支出可加计扣除总额”;

3.“明细表”的“合计”行的第18列“无形资产本年加计摊销额”等于“归集表”的序号10.1“其中:准予加计扣除的摊销额”;

4.“明细表”的“合计”行的第19列“本年研发费用加计扣除额合计”等于“合计”行的第14列加上第18列。“

总之,享受研发费用加计扣除的纳税人应按照国家财务会计制度要求,对“研发支出”进行会计处理;并按要求按研发项目分项目设置“辅助账”对研发费用合理归集;年末汇总分析填报辅助账“汇总表”,根据“汇总表”填报可加计扣除研发费用情况“归集表”在年度纳税申报时随“申报表”一并报送,否则不得实行加计扣除。

二、附表关键点要知道

(一)附件1.自主研发“研发支出”辅助账“序号6其他相关费用”分项目计算扣除限额

《财政部、国家税务总局、科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)规定:“与研发活动直接相关的其他费用,如技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册费、代理费,差旅费、会议费等。此项费用总额不得超过可加计扣除研发费用总额的10%。

《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)第二条规定:“企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。在计算每个项目其他相关费用的限额时应当按照以下公式计算:

其他相关费用限额=《通知》第一条第一项允许加计扣除的研发费用中的第1项至第5项的费用之和×10%/(1-10%)。

当其他相关费用实际发生数小于限额时,按实际发生数计算税前加计扣除数额;当其他相关费用实际发生数大于限额时,按限额计算税前加计扣除数额。

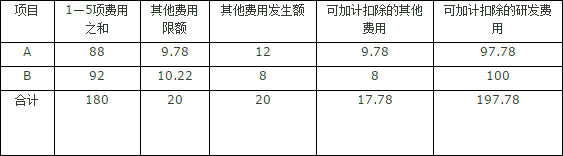

例:某企业2016年进行了二项研发活动A和B,A项目共发生研发费用100万元,其中与研发活动直接相关的其他费用12万元,B共发生研发费用100万元,其中与研发活动直接相关的其他费用8万元,假设研发活动均符合加计扣除相关规定。

可加计扣除的研发费用分项计算如下表:

从上表可以看出,分项目计算的可加计扣除的其他费用额为17.78万元;汇总计算的为20万。在孰小值的计算中,分项目与汇总计算的结果有可能不同。

A项目其他相关费用限额=(100-12)×10%/(1-10%)=9.78,小于实际发生数12万元,则A项目允许加计扣除的研发费用应为97.78万元(100-12+9.78=97.78)。

B项目其他相关费用限额=(100-8)×10%/(1-10%)=10.22,大于实际发生数8万元,则B项目允许加计扣除的研发费用应为100万元。

该企业2016年可以享受的研发费用加计扣除额为98.89万元〔(97.78+100)×50%=98.89〕。

(二)附件 1.自主研发“研发支出”辅助账 “序号3折旧费用”,同时享受加速折旧的固定资产加计扣除折旧额的计算

《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)第二条规定:“企业用于研发活动的仪器、设备,符合税法规定且选择加速折旧优惠政策的,在享受研发费用税前加计扣除时,就已经进行会计处理计算的折旧、费用的部分加计扣除,但不得超过按税法规定计算的金额”。

例:甲企业2015年12月购入并投入使用一专门用于研发活动的设备,单位价值120万元,会计处理按8年折旧,税法上规定的最低折旧年限为10年,不考虑残值。甲企业对该项设备选择缩短折旧年限的加速折旧方式,折旧年限缩短为6年。2016年企业会计处理计提折旧额15万元(120/8=15),税收上因享受加速折旧优惠可以扣除的折旧额是20万元(120/6=200),申报研发费用加计扣除时,就其会计处理的“仪器、设备的折旧费”15万元可以进行加计扣除7.5万元(15×50%=7.5)。若该设备8年内用途未发生变化,每年均符合加计扣除政策规定,则企业8年内每年均可对其会计处理的“仪器、设备的折旧费”15万元进行加计扣除7.5万元。

接上例,如企业会计处理按4年进行折旧,其他情形不变。则2016年企业会计处理计提折旧额30万元(120/4=30),税收上可扣除的加速折旧额为20万元(120/6=20),申报享受研发费用加计扣除时,对其在实际会计处理上已确认的“仪器、设备的折旧费”,但未超过税法规定的税前扣除金额20万元可以进行加计扣除10万元(20×50%=10)。若该设备6年内用途未发生变化,每年均符合加计扣除政策规定,则企业6年内每年均可对其会计处理的“仪器、设备的折旧费”20万元进行加计扣除10万元。

(三)附件 2.委托研发“研发支出”辅助账,关联方的研发费用不是凭发票

《财政部、国家税务总局、科技部关于完善研究开发费用税前加计扣除政策的通知》( 财税〔2015〕119号)第二条规定:“企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除,受托方不得再进行加计扣除。委托外部研究开发费用实际发生额应按照独立交易原则确定。

委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

企业委托境外机构或个人进行研发活动所发生的费用,不得加计扣除。“

例:A公司委托B公司研发某项目,B公司实际发生的符合加计扣除条件的研发费用55万元(人员人工费用10万元、直接投入费用10万元、折旧费用10万元、无形资产摊销10万元、新产品设计费等10万元、其他相关费用5万元),向A公司开具的发票金额是100万元。

委托方A公司与受托方B公司不存在关联关系,且符合独立交易原则,委托方A公司的可加计扣除的研发费用是100万元,应当按照相关凭证(发票金额100万元)登记在附件 2.委托研发“研发支出”辅助账序号7中;

委托方A公司与受托方B公司存在关联关系的,委托方A公司的可加计扣除的研发费用是55万元,应当按照受托方B公司提供的研发项目费用支出明细情况,分别登记在附件 2.委托研发“研发支出”辅助账序号1~6对应费用明细中(人员人工费用10万元、直接投入费用10万元、折旧费用10万元、无形资产摊销10万元、新产品设计费等10万元、其他相关费用5万元)。

(四)附件 5.“研发支出”辅助账汇总表“序号9.1‘当期资本化可加计扣除的研发费用率’”,不能税前扣除的也不能加计扣除

97号公告附件 5.“研发支出”辅助账汇总表填表说明对“序号9.1‘当期资本化可加计扣除的研发费用率’”的解释看上去相当复杂:

(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={〔序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1〕×80%}/序号一至六的合计×100%;

(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=〔(序号7-序号7.1)×80%〕/序号7×100%;

(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=〔序号8+最小值(其他相关费用序号6合计,序号8.1)〕/序号一至六的合计×100%;

(4)其他情形不需填写本栏次;

(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;

其实,理解了国家税务总局97号公告的规定,这个“序号9.1‘当期资本化可加计扣除的研发费用率’”的填写就变得简单了。

《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)第二条规定:“企业取得作为不征税收入处理的财政性资金用于研发活动所形成的费用或无形资产,不得计算加计扣除或摊销。

法律、行政法规和国务院财税主管部门规定不允许企业所得税前扣除的费用和支出项目不得计算加计扣除。

已计入无形资产但不属于《通知》中允许加计扣除研发费用范围的,企业摊销时不得计算加计扣除。“

例:某企业研发支出形成无形资产的金额为100万元,(其中不征税收入用于支出所形成的费用20万元)无形资产摊销期10年。

当期资本化可加计扣除的研发费用率=(100-20)/100=80%

每年形成无形资产的研发项目当期摊销额=100/10=10万元

每年准予加计扣除的摊销额=10*80%=8万元(准予加计扣除的摊销额=每年形成无形资产的研发项目当期摊销额*当期资本化可加计扣除的研发费用率)

(五)附件 6.研发项目可加计扣除研究开发费用情况归集表的 序号9和序号10.1,过入“明细表”的“合计”行时要乘以50%

《国家税务总局所得税司关于2016年度企业研究开发费用税前加计扣除企业所得税纳税申报有关问题的通知》(税总所便函〔2017〕5号)第一条规定:按照97号公告要求,“归集表”作为《企业所得税年度纳税申报表》的附表,在《企业所得税年度纳税申报表填报表单》中增加“归集表”的表单名称和选择填报情况。相关企业在填报“归集表”的同时仍应填报《研发费用加计扣除优惠明细表》(A107014,以下简称“明细表”),“明细表”的填报以及“归集表”的校验规则如下:

1.“明细表”的“研发项目明细”可以不再填报;

2.“明细表”的“合计”行的第14列“计入本年研发费用加计扣除额”等于“归集表”的序号9“九、当期费用化支出可加计扣除总额”;

3.“明细表”的 “合计”行的第18列“无形资产本年加计摊销额”等于“归集表”的序号10.1“其中:准予加计扣除的摊销额”;

4.“明细表”的“合计”行的第19列“本年研发费用加计扣除额合计”等于“合计”行的第14列加上第18列。

这儿的关联是有错误的:“归集表”的序号9是“当期费用化支出可加计扣除总额”,序号10.1是“准予加计扣除的摊销额”, 两者要分别乘以50%才能填到“明细表”的第14列(计入本年研发费用加计扣除额)和第18列(无形资产本年加计摊销额)中去。

三、备案、备查别忘了

《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)第七条规定:“税务机关应加强对享受研发费用加计扣除优惠企业的后续管理和监督检查。每年汇算清缴期结束后应开展核查,核查面不得低于享受该优惠企业户数的20%.省级税务机关可根据实际情况制订具体核查办法或工作措施。”

研发费用加计扣除的后续管理和监督检查将会常态化,企业应该加强申报及备案管理工作,以应对可能受到的检查。应当不迟于年度汇算清缴纳税申报时,向税务机关报送《企业所得税优惠事项备案表》和研发项目文件完成备案,并将下列资料留存备查:

1.自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件;

2.自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单;

3.经科技行政主管部门登记的委托、合作研究开发项目的合同;

4.从事研发活动的人员和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录);

5.集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料;

6.“研发支出”辅助账;

7.企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查;

8.省税务机关规定的其他资料。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:财务全套分析表找到啦!一套全搞定(excel表格分享)

资料四:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享