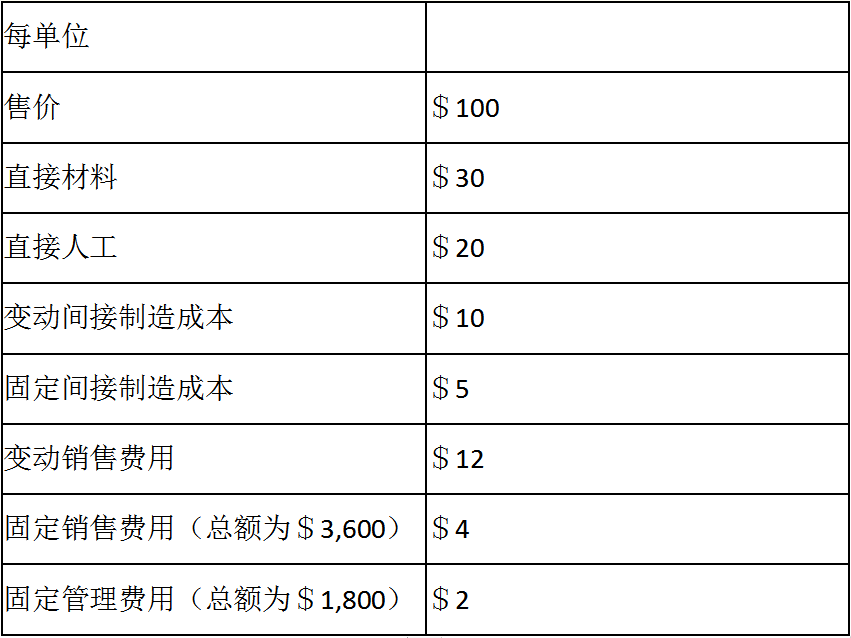

Weisman公司去年的情况如下:生产1,000件,出售900件,均和当初预算一致。没有期初、期末在产品存货,也没有期初产成品存货。预算的固定成本和实际发生额相等,所有的变动制造成本只受产量影响,所有的变动销售费用只受销量影响。预算的单价和成本数据如下:若采用吸收成本法,则公司去年的营业利润是多少?()

来源:牛账网 作者:木槿老师 阅读人数:13319 时间:2024-06-17

参考答案:

【单项选择题】

Weisman公司去年的情况如下:生产1,000件,出售900件,均和当初预算一致。没有期初、期末在产品存货,也没有期初产成品存货。预算的固定成本和实际发生额相等,所有的变动制造成本只受产量影响,所有的变动销售费用只受销量影响。预算的单价和成本数据如下:

若采用吸收成本法,则公司去年的营业利润是多少?()

A、$13600

B、$15300

C、$14200

D、$15840

【答案】

B

【解析】

吸收成本法的营业收益=销售额–产品销售成本–变动销售成本–固定销售成本–固定管理成本。销售额=900×$100=$90,000;产品销售成本=销售量×(单位直接材料+单位直接人工+单位变动生产成本+单位固定生产成本)=900×($30+$20+$10+$5)=$58,500。变动销售成本=900个×$12/个=$10,800;固定销售成本=$3,600。固定管理成本=$1,800。吸收成本法营业收益=$90,000–$58,500–$10,800–$3,600-$1,800=$15,300。这里实际生产等于预算生产,因而没有生产量差异。综上,本题应选择B选项。【该题针对“吸收成本法与变动成本法”知识点进行考核】

赞

+1

分享