【5.15】2018初级会计考试真题

来源:牛账网 作者:何承成 阅读人数:14019 时间:2018-05-16

点击下载

点击下载

11.根据增值税法律制度的规定,下列关于固定业户纳税人纳税地点的表述中,不正确的有(ABD)。

A.销售采矿权,应当向矿产所在地主管税务机关申报纳税

B.销售设计服务,应当向设计服务发生地主管税务机关申报纳税

C.销售广告服务,应当向机构所在地主管税务机关申报纳税

D.销售商标使用权,应当向商标使用权购买方所在地主管税务机关申报纳税

【解析】选项 ABD 要在机构所在地或居住地申报纳税。

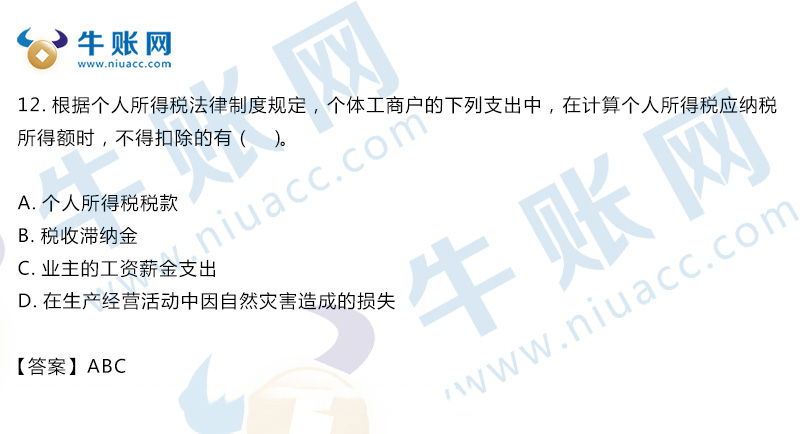

12.根据个人所得税法律制度规定,个体工商户的下列支出中,在计算个人所得税应纳税所得额时,不得扣除的有(ABC)。

A.个人所得税税款

B.税收滞纳金

C.业主的工资薪金支出

D.在生产经营活动中因自然灾害造成的损失

三、判断题

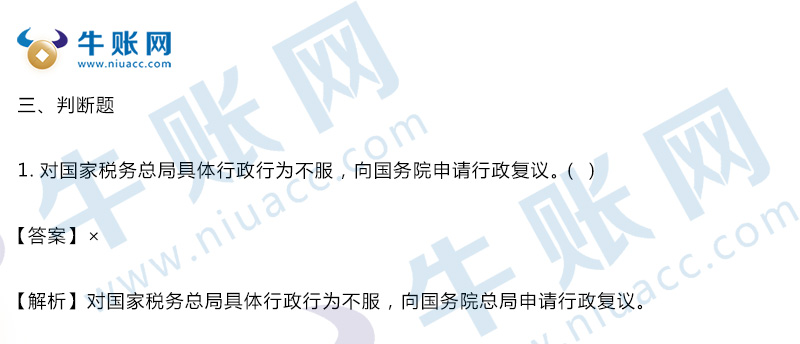

1.对国家税务总局具体行政行为不服,向国务院申请行政复议。()

【答案】×

【解析】对国家税务总局具体行政行为不服,向国务院总局申请行政复议。

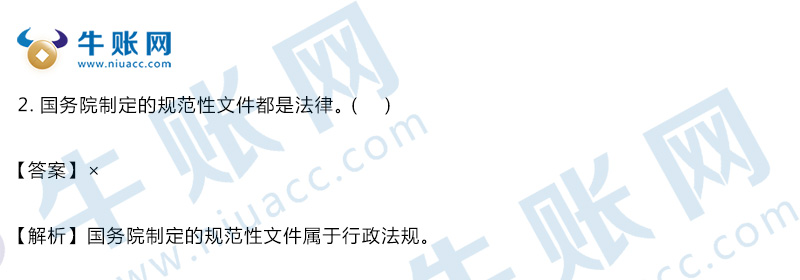

2.国务院制定的规范性文件都是法律。()

【答案】×

【解析】国务院制定的规范性文件属于行政法规。

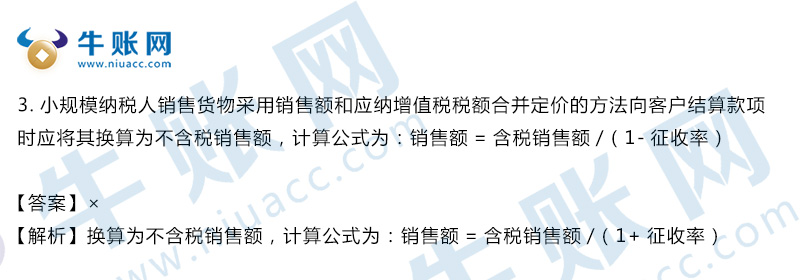

3.小规模纳税人销售货物采用销售额和应纳增值税税额合并定价的方法向客户结算款项时应将其换算为不含税销售额,计算公式为:销售额=含税销售额/(1-征收率)

【答案】×

【解析】换算为不含税销售额,计算公式为:销售额=含税销售额/(1+征收率)

4.用人单位自用工之日起即与劳动者建立劳动关系。()

【答案】√

6.国家机关承受房屋用于办公、免征契税。()

【答案】√

7.县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。()

【答案】√

四、不定项选择题

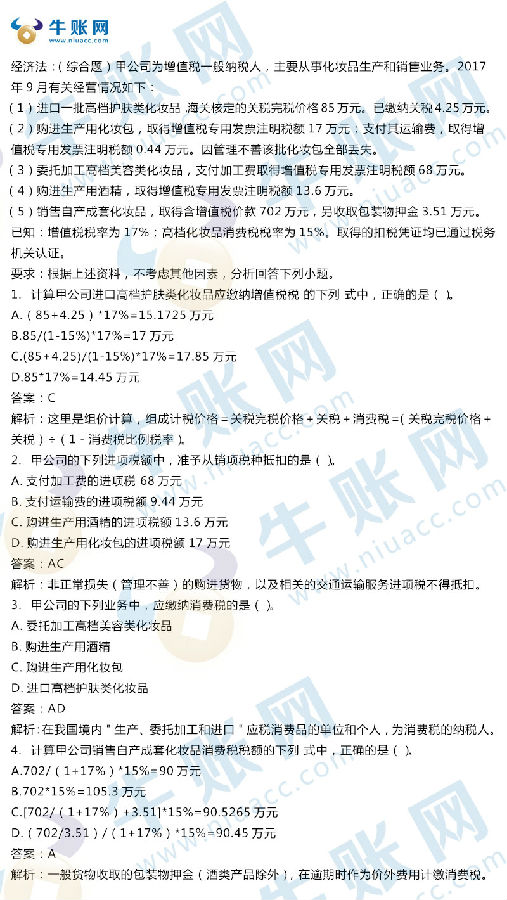

甲公司为增值税一般纳税人,主要从事化妆品生产和销售业务,2017 年 9 月有关经营情况如下:

(1)进口一批高档护肤化妆品,海关核定的关税完税价格 85 万元,已缴纳关税 4.25 万元。

(2)购进生产用化妆包,取得增值税专用发票注明的价款注明税额 17 万,支付其运输费,取得增值税专用发票注明税额 0.44 万元,因管理不善该批化妆包全部丢失。

(3)委托加工高档美容类化妆品,支付加工费取得增值税专用发票注明税额 68 万元。

(4)购进生产用酒精,取得增值税专用发票注明税额 13.6 万元

(5)销售自产成套化妆品,取得含税增值税价款 702 万元,另收取包装物押金 3.51 万元,取得扣税凭证均已通过税务机关认证。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

1.计算甲公司进口高档护肤类化妆品应缴纳增值税税额的下列算式中,正确的是(C)

A.85÷(1-15%)×17%=17 万元

B.(85+4.25)×17%=15.725 万元

C.(85+4.25)÷(1-15%)×17%=17.85 万元

D.85×17%=14.45 万元

2.甲公司的下列进项税额中,准予从销项税额中抵扣的是(BD)

A.购进生产用化妆包的进项税额 17 万元

B.购进生产用酒精的进项税额 13.6 万元

C.支付运输费的进项税额 0.44 万元

D.支付加工费的进项税额 68 万元

3.甲公司的下列业务 ,应缴纳消费税的是(AC)

A、委托加工高档美容类化妆品

B、购进生产用化妆包

C、进口高档护肤类化妆品

D、购进生产用酒精

4.计算甲公司销售自产成套化妆品消费税税额的下列算式中,正确的是( A)

A、702/(1+17%)*15%=90 万元

B、702*15%=105.3 万元

C、[702/(1+17%)+3.51]*15%=90.5265 万元

D、(702+3.51)/(1+17%)*15%=90.45 万元

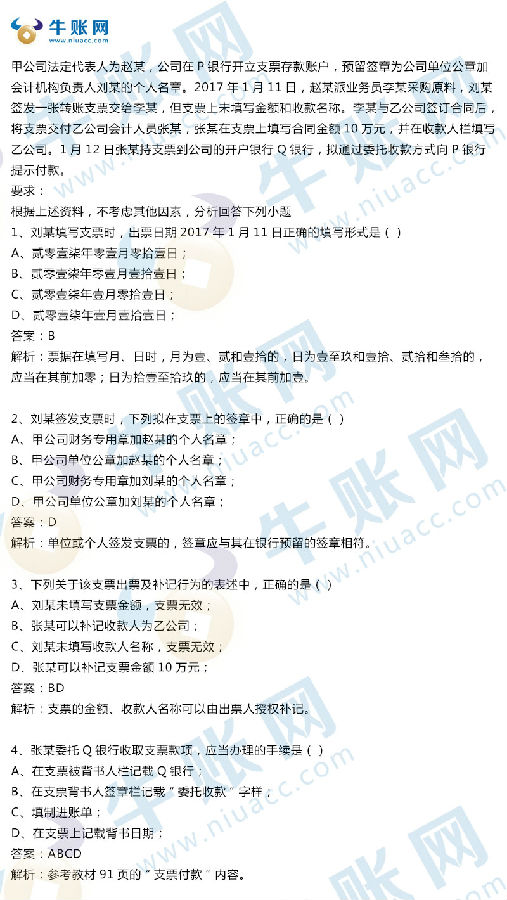

甲公司法定代表人为赵某,公司在 p 银行开立支票存款帐户,预留签章为公司单位公章加会计机构负责人刘某的个人名章,2017 年 1 月 11 日。赵某派业务员李某采购原料,刘某签发一张转账支票交给李某。但支票上未填写金额和收款人名称。李某与乙公司签订合同后,将支票交付乙公司会计人员张某,张某在支票上填写合同金额 10 万元。并在收款人栏填写乙公司。1 月 12 日张某持支票到本公司的开户银行 Q 银行。拟通过委托收款方式像 p 银行提示付款。要求根据上述资料不考虑其他因素分析回答下列小题

1,刘某填写支票时,出票日期 2017 年 1 月 11 日正确填写形式是( C )

口A 贰零壹柒年壹月零抬壹日

口B.贰零壹柒年零壹月零拾壹日

口C.贰零壹柒年零壹月壹抬壹日

口D.贰零壹柒年壹月壹抬壹日

2、刘某签发支票时,下列拟在支票上的签章中,正确的是 ( B )。

A.甲公司财务专用章加刘某的个人名章

B.甲公司单位公章加刘某的个人名章

C.甲公司单位公章加赵某的个人名章

D.甲公司财务专用章加赵某的个人名章。

3、下列关于该支票出票及补记行为的表述中,正确的是( BC )。

A.刘某未填写支票金额,支票无效

B.张某可以补记收款人为乙公司

C.张某可以补记支票金额 10 万元

D.刘某未填写收款人名称,支票无效

4.张某委托 Q 银行收取支票款项,应当办理的手续是( ABCD )

A.填制进账单

B.在支票上记载背书日期

C.在支票被背书人栏记载 Q 银行

D.在支票背书人签章栏记载“委托收款”字样

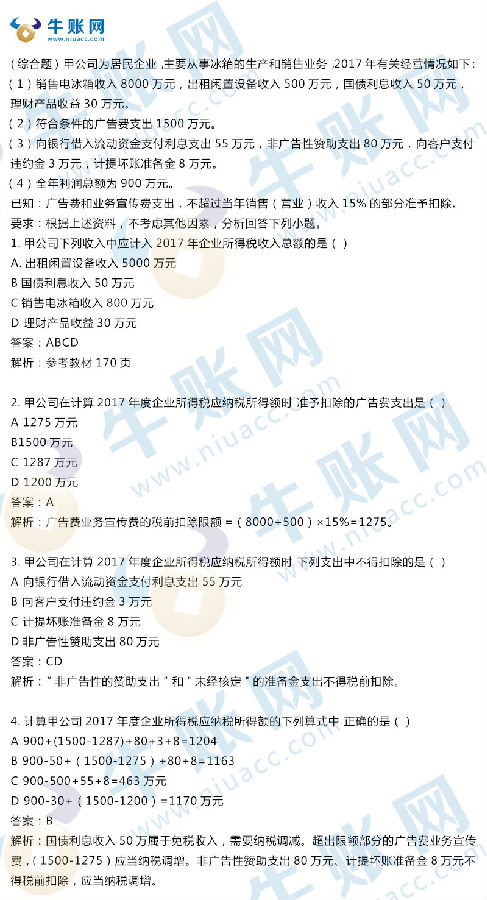

甲公司为居民企业,主要从事电冰箱的生产和销售业务,2017 年有关经营情况如下:

(1) 销售电冰箱收入 8000 万元,出租闲置设备收入 500 万元,国债利息收入 50 万元,理财产品收益 30 万元。

(2)符合条件的广告费支出 1500 万元。

(3)向银行借入流动资金支付利息支出 55 万元,非广告性赞助支出 80 万元,向客户支付违约金 3 万元,计提坏账准备金 8 万元。

(4)全年利润总额为 900 万元。

已知:广告费和业务宣传费支出,不超过当年销售(营业)收入 15%的部分,准予扣除。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司下列收入中,应计入 2017 年度企业所得税收入总额的是( ABCD )

A.出租闲置设备收入 500 万元

B.国债利息收入 50 万元

C.销售电冰箱收入 8000 万元

D.理财产品收益 30 万元

2.甲公司在计算 2017 年度企业所得税应纳税所得额时,准予扣除的广告费支出是( A )

A.1275 万元

B.1500 万元

C.1287 万元

D.1200 万元

3.甲公司在计算 2017 年度企业所得税应纳税所得额时,下列支出中,不得扣除的是( CD )

A.向银行借入流动资金支付利息支出 55 万元

B.向客户支付违约金 3 万元

C.计提坏账准备金 8 万元

D.非广告赞助支出 80 万元

4.计算甲公司 2017 年度企业所得税应纳税所得额的下列算式中,正确的是( B )

A.900+(1500-1287)+80+3+8=1204 万元

B.900-50+(1500-1275)+80+8=1163 万元

C.900-500+55+8=463 万元

D.900-30+(1500-1200)=1170 万元

2026年初级会计考试备考一步到位,海量干货资料前100名免费领取,高频考点、历年真题、教学讲义、电子课件等等资料应有尽有。备考时间有限,资料领取名额有限,有质有量资料多多,多学不累成绩优优,赶紧点击领取吧。

资料三:初级经济法+会计实务常考公式!

资料四:满满干货!初级经济法三色笔记

最后提醒各位:想千万次不如行动一次(去听课>>)!与其被别人卷,还不如卷别人!快来开始学习!!!

赞

分享