员工报销差旅费用的账务处理

来源:牛账网 作者:呆呆老师 阅读人数:19173 时间:2020-04-15

2019年4月1日开始,纳税人购进国内旅客运输服务的进项税额允许抵扣。因此,员工因差旅取得的火车票,汽车票飞机票都可以作为增值税进项税额的抵扣凭证。接下来我们就来了解一下员工报销差旅费用的账务处理吧。

报销账务处理如下

借:管理费用等——差旅费

应交税费——待认证进项税额

贷:银行存款

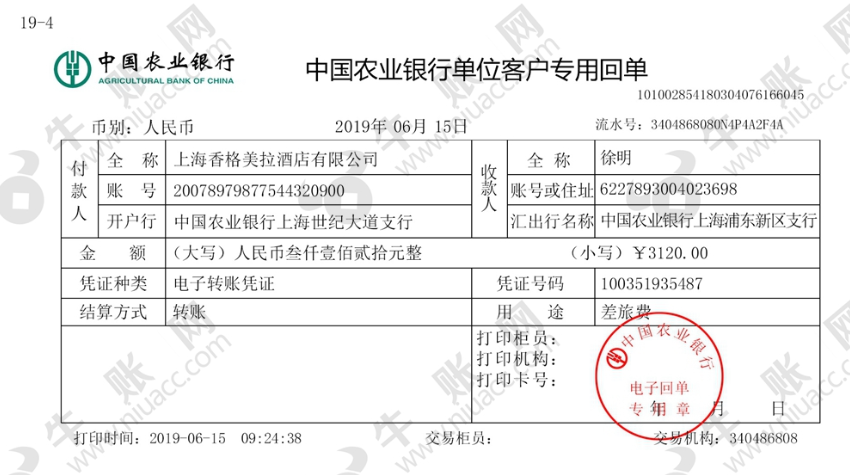

例:2019年6月15日,行政部报销徐明总经理北京出差差旅费,住宿费2120.00元,交通费1000.00元,款项已用通过银行转账支付。提供的差旅费凭证如下:

根据业务员提供的凭证编制报销单

账务处理如下:

借:管理费用等——差旅费 2917.43

应交税费——待认证进项税额 82.57

应交税费——应交增值税(进项税额) 120

贷:银行存款 3120

好了,以上就是员工报销差旅费用的账务处理。更多行业实操的学习,欢迎加入牛账网吧。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享