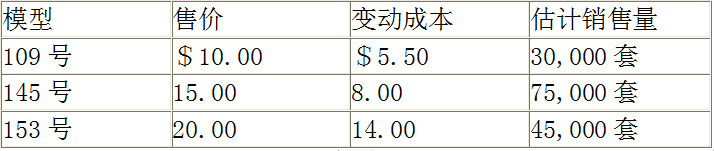

MetalCraft公司生产3种平价的成套套筒扳手,这在DIY热爱者中颇受青睐。明年的预算信息如下套筒扳手生产线的固定成本为$961,000。如果公司实际的情况和估计的销售结构相同,并且公司预期产生总营业收益$161,200,那么MetalCraft公司需要卖出153号套筒扳手多少套?()

来源:牛账网 作者:木槿老师 阅读人数:14387 时间:2025-06-03

【单项选择题】

MetalCraft公司生产3种平价的成套套筒扳手,这在DIY热爱者中颇受青睐。明年的预算信息如下

套筒扳手生产线的固定成本为$961,000。如果公司实际的情况和估计的销售结构相同,并且公司预期产生总营业收益$161,200,那么MetalCraft公司需要卖出153号套筒扳手多少套?()

A、26000

B、54300

C、155000

D、181000

【答案】

B

【解析】

首先,计算每个产品线的销售组合百分比。总销售数量= 30,000 + 75,000 + 45,000 = 150,000。产品 No. 109 = 30,000/150,000 = 20%。产品 No. 145 = 75,000/150,000 = 50%。产品 No. 153 = 45,000/150,000 = 30%。然后,求得单位边际贡献的加权平均。产品 No. 109的单位边际贡献= $10 - $5.50 = $4.50。产品 No. 145的单位边际贡献 = $15 - $8 = $7。产品 No. 153的单位边际贡献= $20 - $14 = $6。加权平均单位边际贡献 = ($4.50 x 20%) + ($7 x 50%) + ($6 x 30%)= $0.90 + $3.50 + $1.80 = $6.20。接下来,计算实现$161,200 营业收益的总销售量。x = (固定成本 + 期望的营业收益) / 加权平均单位边际贡献= ($961,000 + $161,200) / $6.20 = $1,122,200/$6.20= 181,000个。由于公司希望维持现在的销售组合,因此使用销售组合百分比把181,000的销售量分摊给每个产品线,因此。产品 No. 109 = 181,000 x 20% = 36,200个。产品 No. 145 = 181,000 x 50% = 90,500个。产品 No. 153 = 181,000 x 30% = 54,300个。【该题针对“盈亏平衡分析”知识点进行考核】

赞

分享