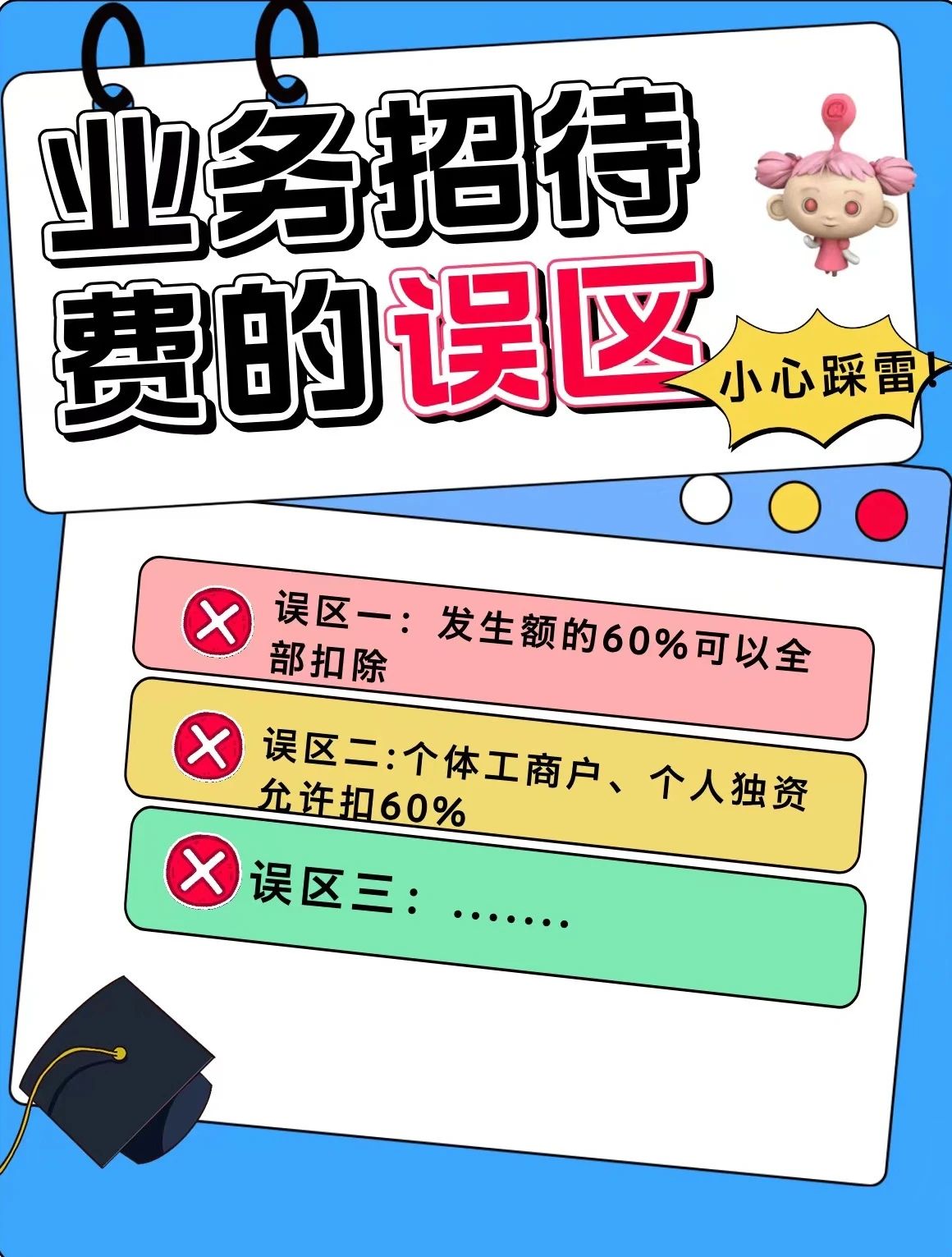

业务招待费都有哪些常见误区呢?一文为您梳理,快来了解!

来源:牛账网 作者:艾伦 阅读人数:12391 时间:2024-09-30

业务招待费是企业在日常生产经营中常见的一项费用支出,符合条件的业务招待费可按一定比例在企业所得税前扣除。那么关于业务招待费都有哪些常见的误区呢?一文为您梳理,快来了解吧!

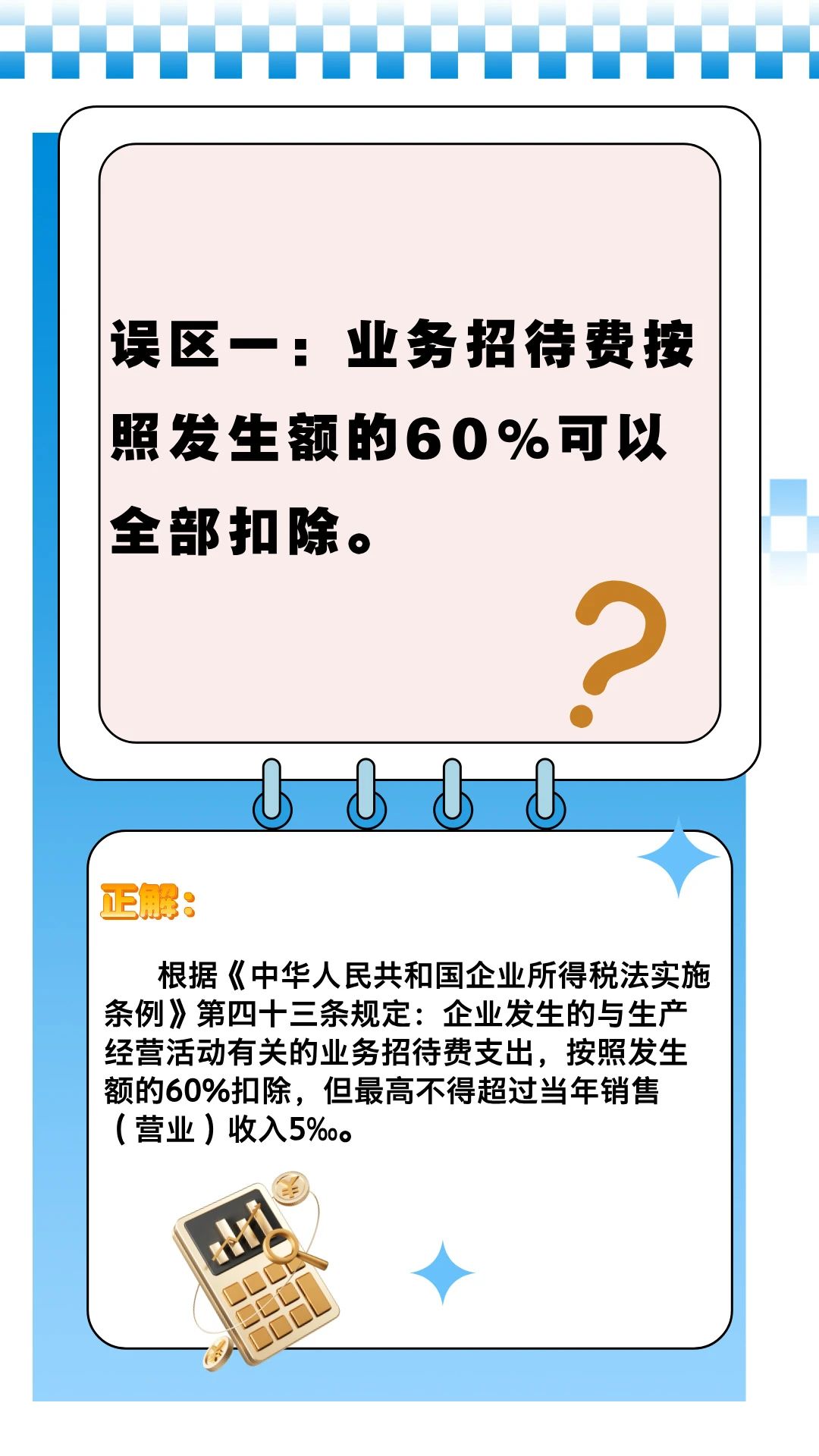

误区一:业务招待费按照发生额的60%可以全部扣除。

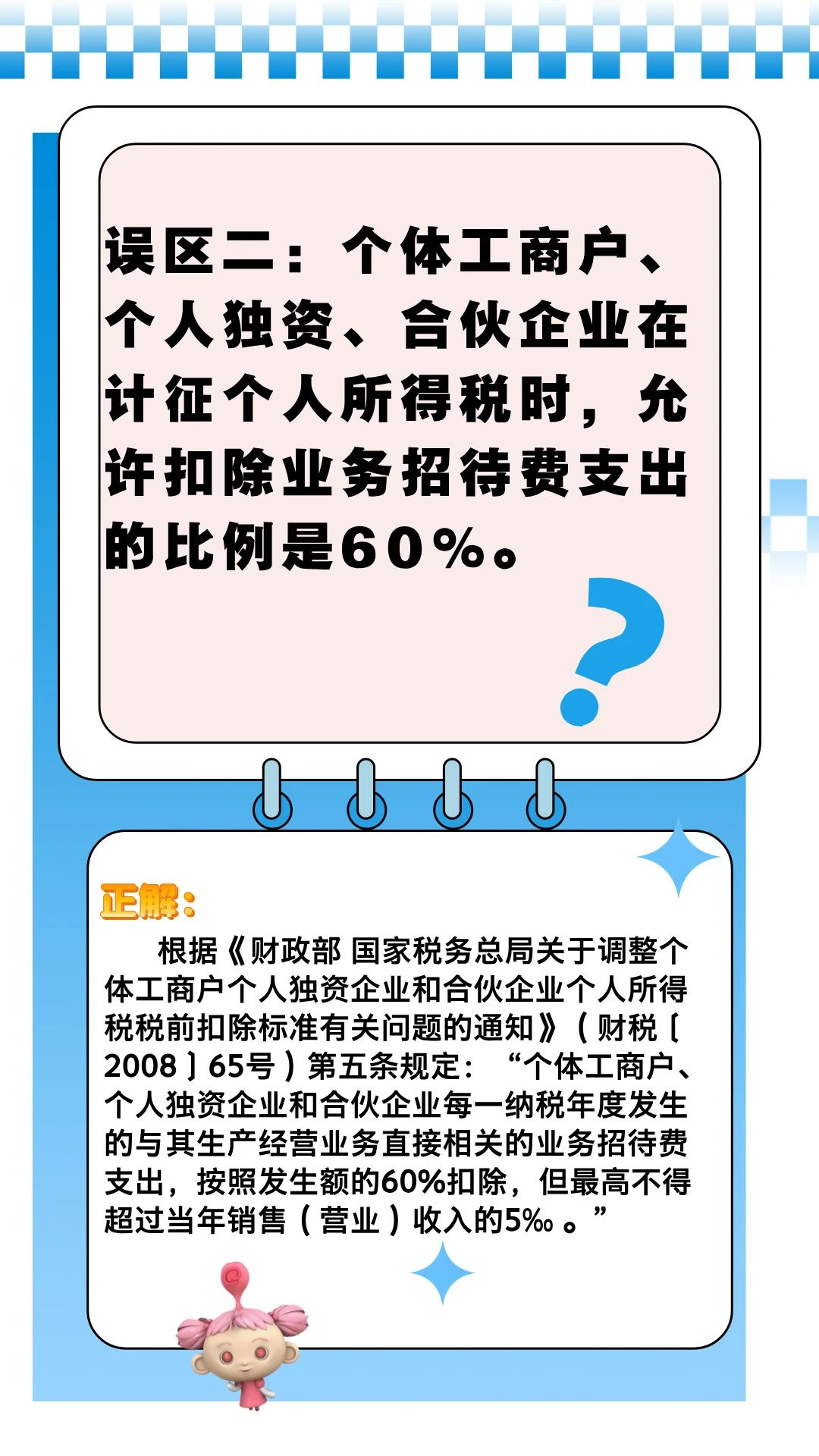

误区二:个体工商户、个人独资、合伙企业在计征个人所得税时,允许扣除业务招待费支出的比例是60%。

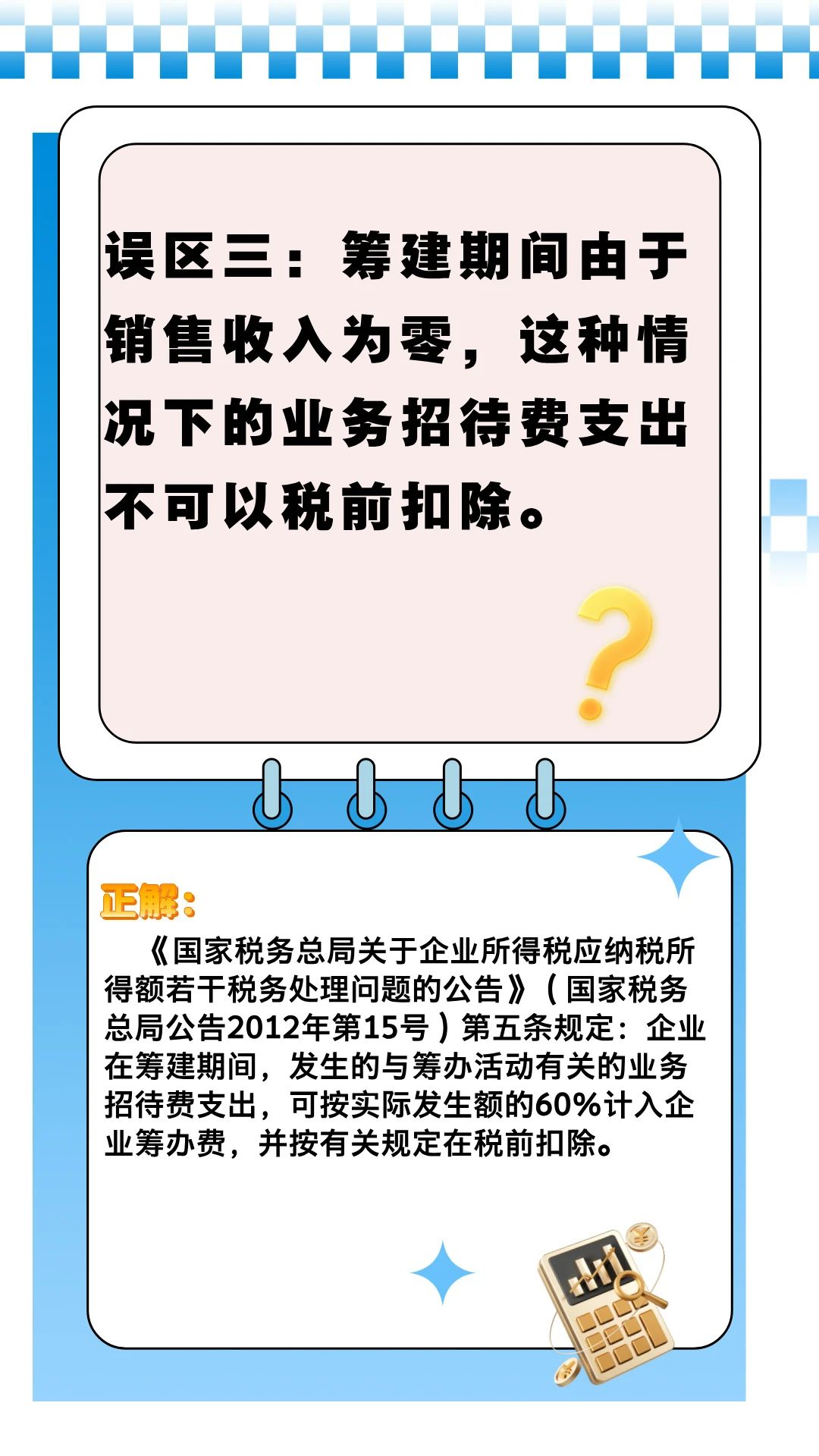

误区三:筹建期间由于销售收入为零,这种情况下的业务招待费支出不可以税前扣除。

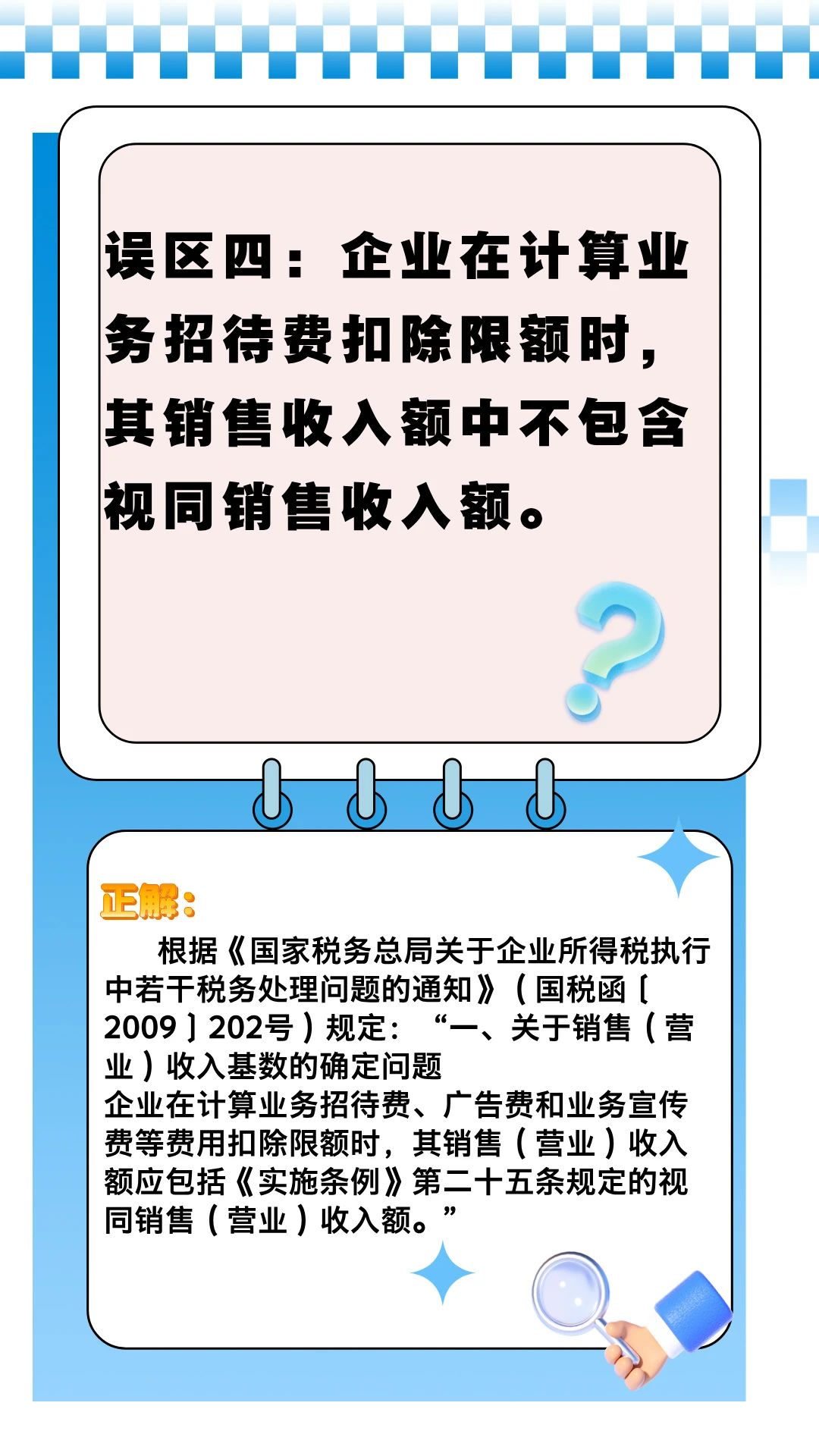

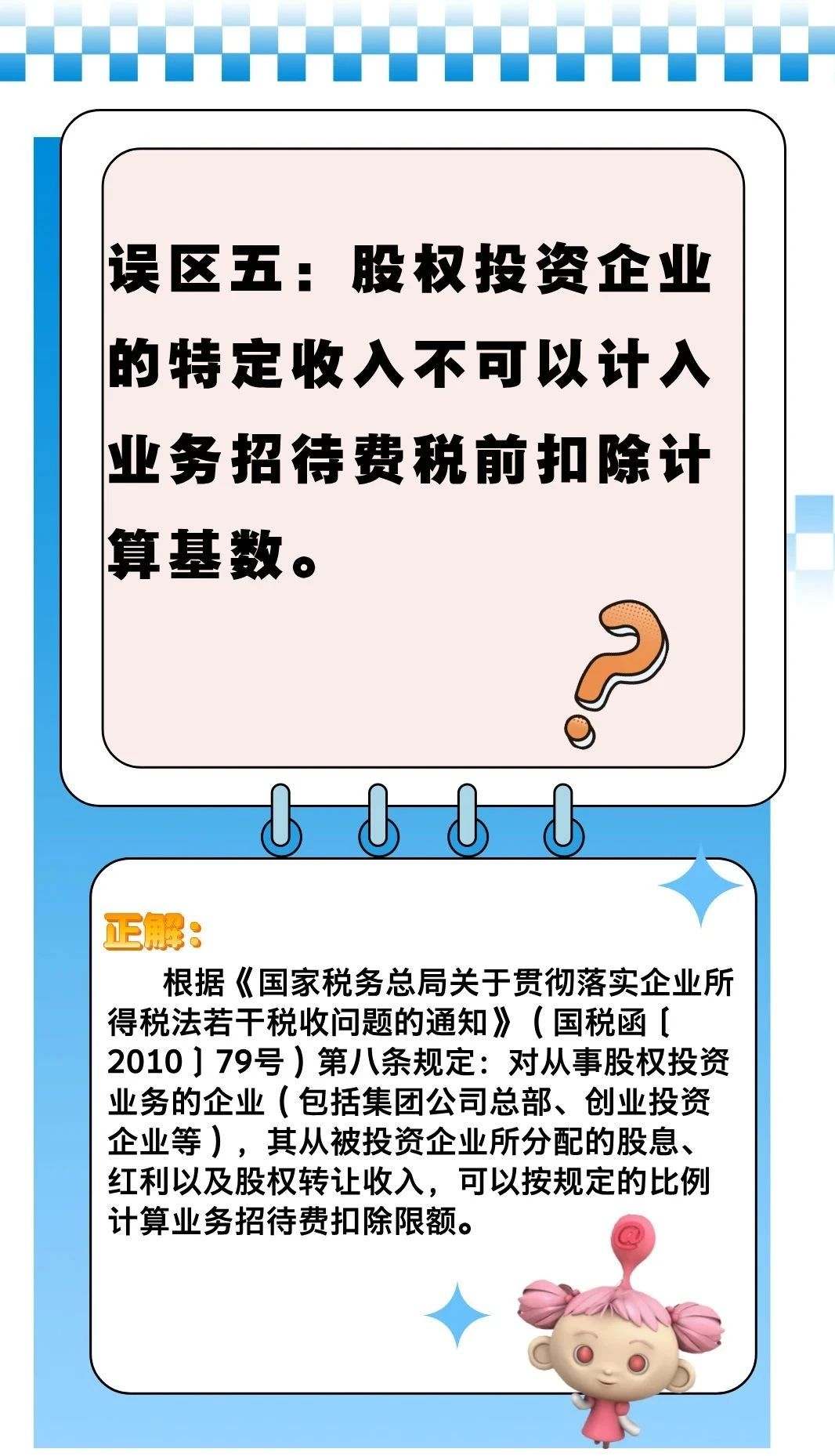

误区五:股权投资企业的特定收入不可以计入业务招待费税前扣除计算基数。

更多会计实操干货资料,请联系顾问老师。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享