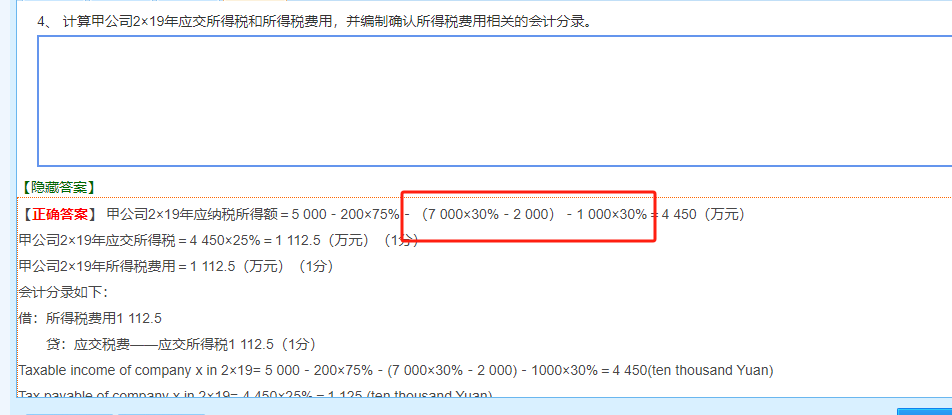

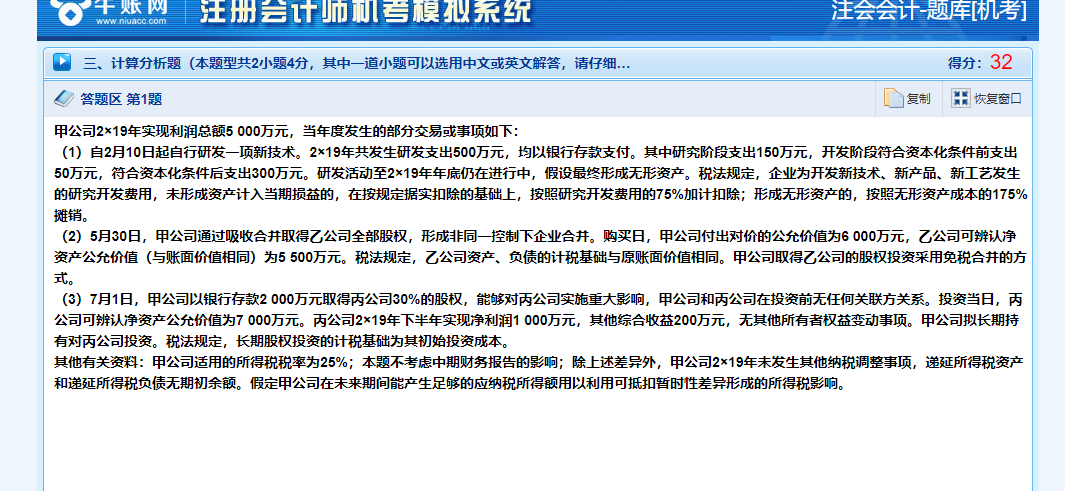

红框里的内容减去是因为税法规定:

1. 研发费用加计扣除:企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照研究开发费用的75%加计扣除。因此,200万元的研发费用中,150万元(研究阶段)可以加计扣除75%,即150×75% = 112.5万元。

2. 长期股权投资成本调整:甲公司取得丙公司30%股权时,支付2000万元,但丙公司可辨认净资产公允价值为7000万元,按30%计算应为2100万元。根据税法,长期股权投资的计税基础为其初始投资成本(2000万元),而非公允价值(2100万元),因此需要调整差额(7000×30%-2000=100万元)。

这些调整依据税法规定进行,以确定应纳税所得额。

红框里的内容减去是因为税法规定:

1. 研发费用加计扣除:企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照研究开发费用的75%加计扣除。因此,200万元的研发费用中,150万元(研究阶段)可以加计扣除75%,即150×75% = 112.5万元。

2. 长期股权投资成本调整:甲公司取得丙公司30%股权时,支付2000万元,但丙公司可辨认净资产公允价值为7000万元,按30%计算应为2100万元。根据税法,长期股权投资的计税基础为其初始投资成本(2000万元),而非公允价值(2100万元),因此需要调整差额(7000×30%-2000=100万元)。

这些调整依据税法规定进行,以确定应纳税所得额。

更多