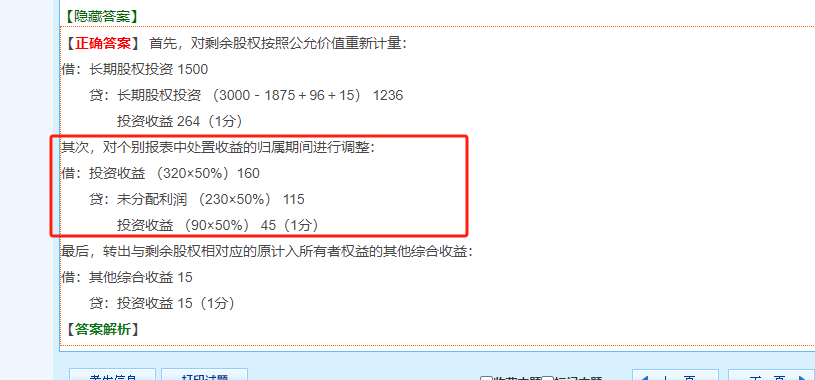

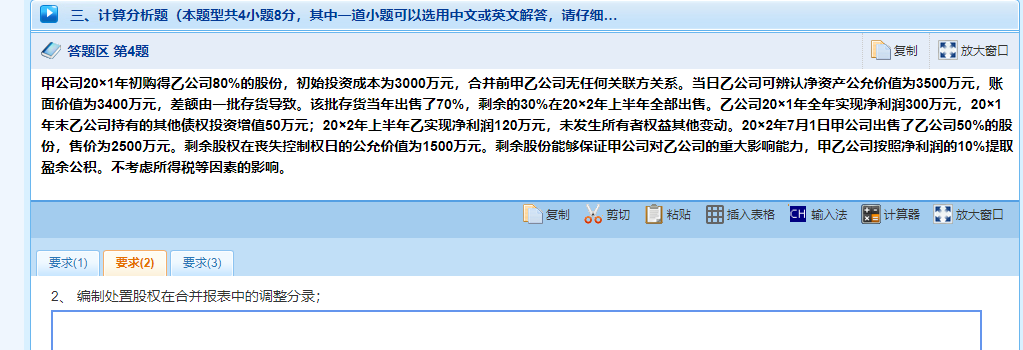

红框内的答案涉及对个别报表中处置收益的归属期间进行调整,具体解释如下:

1. 投资收益(320×50%)160:320万元是乙公司20×1年全年的净利润,甲公司原持有80%股份,现出售50%,因此按50%的比例确认投资收益,即320×50%=160万元。

2. 未分配利润(230×50%)115:230万元是乙公司20×1年末的未分配利润(假设为简化示例),同样按50%比例调整,即230×50%=115万元。

3. 投资收益(90×50%)45:90万元是乙公司20×2年上半年的净利润,同样按50%比例确认投资收益,即90×50%=45万元。

这些调整确保了处置股权时,相关收益和利润的正确归属。

红框内的答案涉及对个别报表中处置收益的归属期间进行调整,具体解释如下:

1. 投资收益(320×50%)160:320万元是乙公司20×1年全年的净利润,甲公司原持有80%股份,现出售50%,因此按50%的比例确认投资收益,即320×50%=160万元。

2. 未分配利润(230×50%)115:230万元是乙公司20×1年末的未分配利润(假设为简化示例),同样按50%比例调整,即230×50%=115万元。

3. 投资收益(90×50%)45:90万元是乙公司20×2年上半年的净利润,同样按50%比例确认投资收益,即90×50%=45万元。

这些调整确保了处置股权时,相关收益和利润的正确归属。

更多