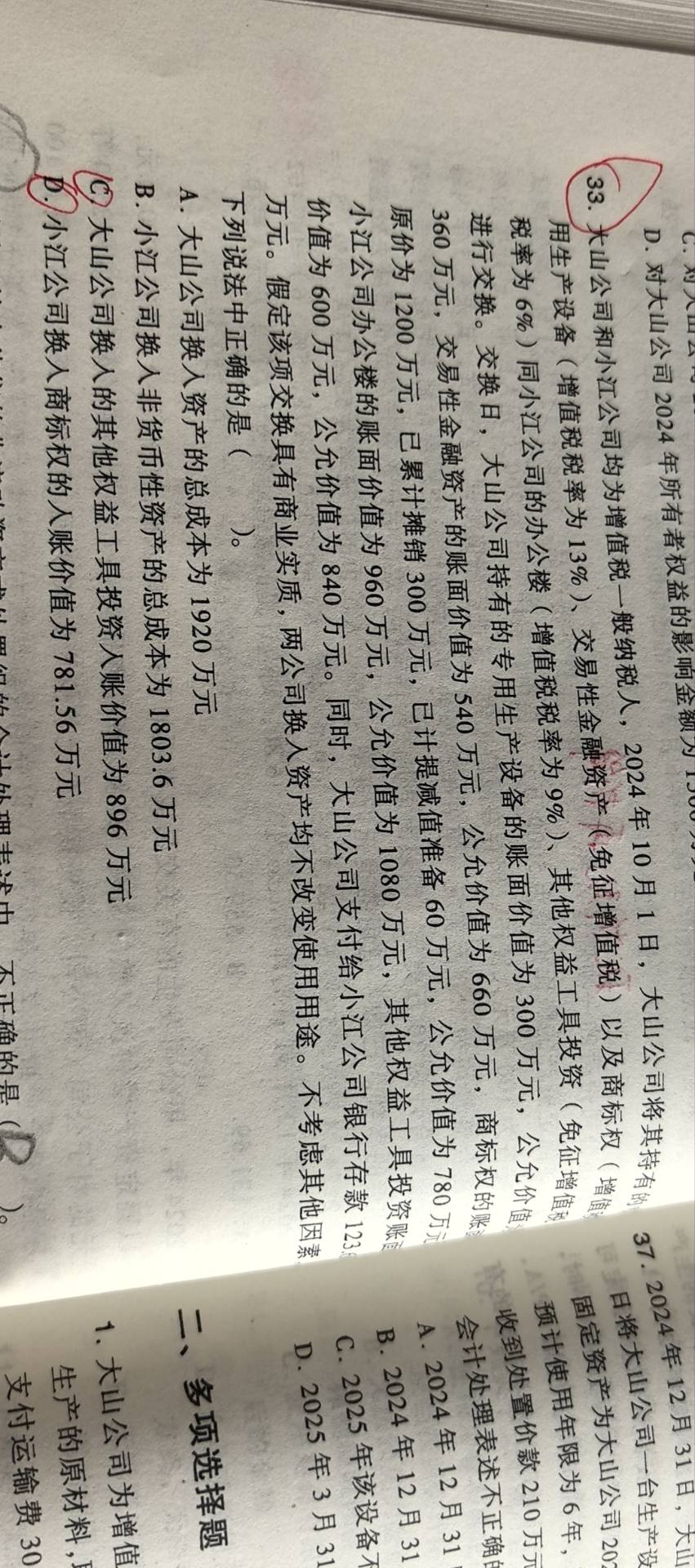

选项D中,小江公司换入商标权的入账价值应按其公允价值确定。

商标权的公允价值为780万元,但需考虑增值税影响。由于是“免征增值税”的资产,不涉及进项税额,因此直接以公允价值入账。

小江公司换入商标权的入账价值 = 商标权公允价值 = 780万元。

但注意:题干中提到小江公司支付银行存款123.56万元(可能是差额补价),该金额不影响商标权入账价值,仅用于调整其他资产的确认。

所以,D选项错误,正确入账价值应为780万元,不是781.56万元。

选项D中,小江公司换入商标权的入账价值应按其公允价值确定。

商标权的公允价值为780万元,但需考虑增值税影响。由于是“免征增值税”的资产,不涉及进项税额,因此直接以公允价值入账。

小江公司换入商标权的入账价值 = 商标权公允价值 = 780万元。

但注意:题干中提到小江公司支付银行存款123.56万元(可能是差额补价),该金额不影响商标权入账价值,仅用于调整其他资产的确认。

所以,D选项错误,正确入账价值应为780万元,不是781.56万元。

更多