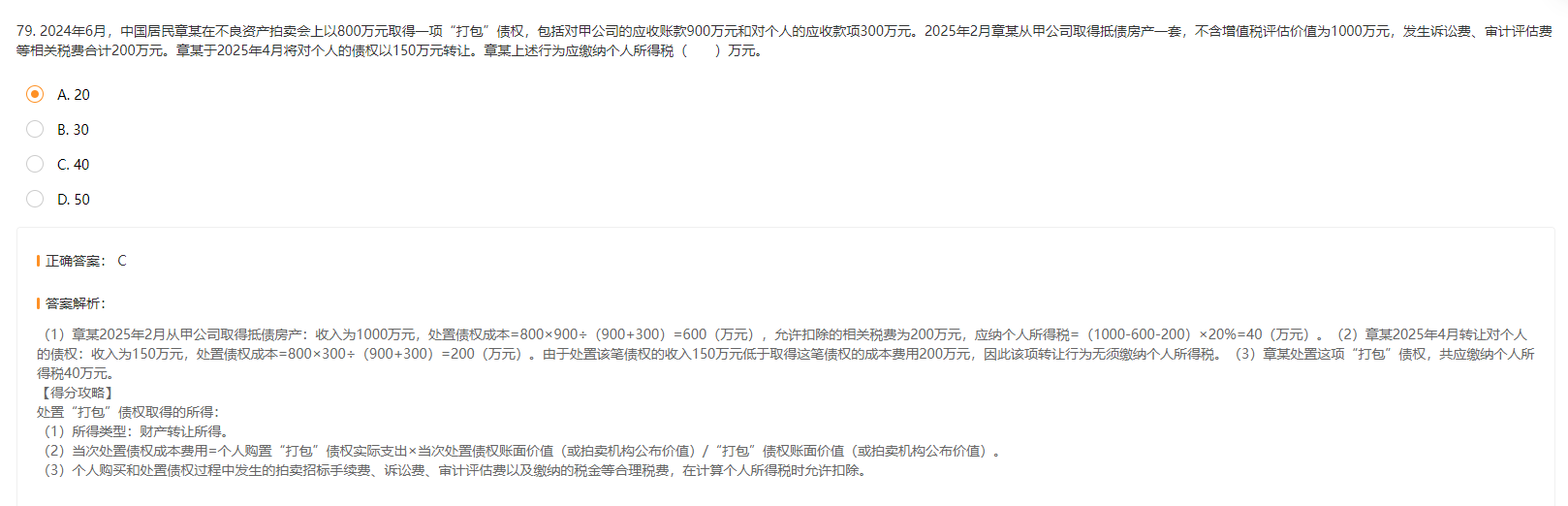

“打包”债权的税务处理核心是:按成本比例分摊。

1. 取得时:以800万元购得总账面价值1200万元(900万+300万)的债权,因此对甲公司的债权成本为:

$ 800 × (900 / 1200) = 600 $ 万元

对个人的债权成本为:

$ 800 × (300 / 1200) = 200 $ 万元

2. 处置时:

- 转让房产(对应甲公司债权):收入1000万元,成本600万元,相关税费200万元可扣除 → 应税所得 = 1000 - 600 - 200 = 200万元 → 税 = 200 × 20% = 40万元

- 转让个人债权:收入150万元 < 成本200万元 → 亏损,不纳税

3. 合计应缴个税:40万元(仅房产转让部分)

✅ 所以答案是:C. 40

“打包”债权的税务处理核心是:按成本比例分摊。

1. 取得时:以800万元购得总账面价值1200万元(900万+300万)的债权,因此对甲公司的债权成本为:

$ 800 × (900 / 1200) = 600 $ 万元

对个人的债权成本为:

$ 800 × (300 / 1200) = 200 $ 万元

2. 处置时:

- 转让房产(对应甲公司债权):收入1000万元,成本600万元,相关税费200万元可扣除 → 应税所得 = 1000 - 600 - 200 = 200万元 → 税 = 200 × 20% = 40万元

- 转让个人债权:收入150万元 < 成本200万元 → 亏损,不纳税

3. 合计应缴个税:40万元(仅房产转让部分)

✅ 所以答案是:C. 40

更多