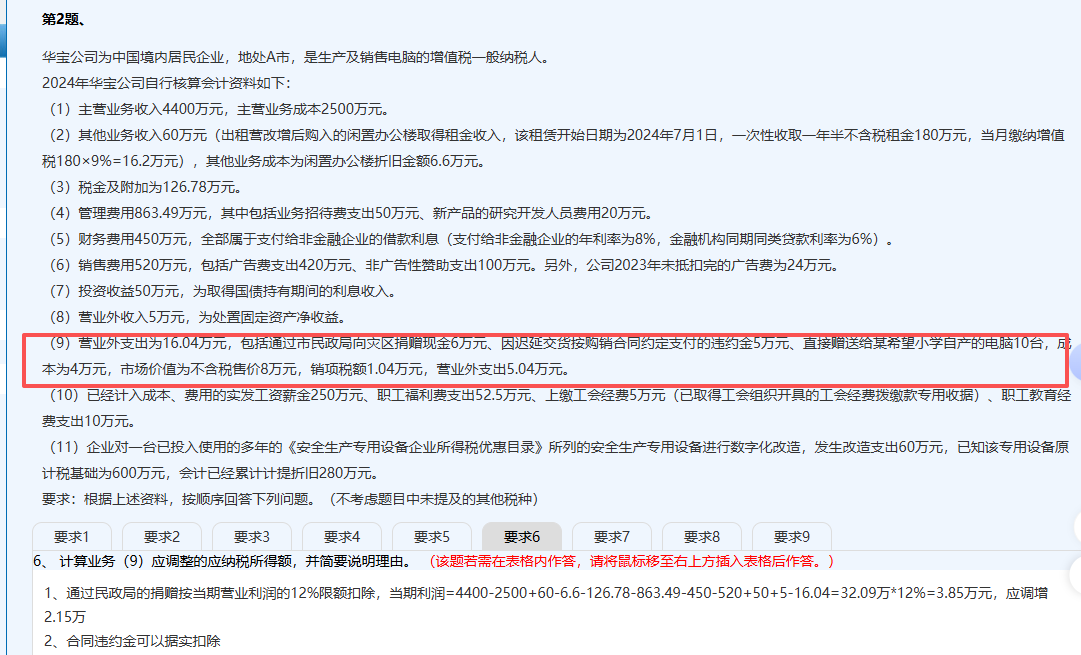

直接捐赠自产货物,在企业所得税中属于 “视同销售”,但这是税务口径的调整,目的是确保税基完整(防止企业通过无偿捐赠减少应税收入)。

税务上的视同销售,仅在计算应纳税所得额时调整(即 “税会差异” 的调整),不影响会计利润总额的计算。

具体来说,直接捐赠的电脑:

视同销售收入:8 万元(市场价值);

视同销售成本:4 万元(账面成本);

同时,捐赠支出的税务限额也需要考虑视同销售的影响(但这些都是 “应纳税所得额” 的调整项,而非利润总额的调整项)。

总结:计算捐赠限额的利润总额是会计口径的利润,仅反映会计账面上的收支;而视同销售是税务口径的调整,只在计算应纳税所得额时体现,因此利润总额不需要包含视同销售的收入和成本。

直接捐赠自产货物,在企业所得税中属于 “视同销售”,但这是税务口径的调整,目的是确保税基完整(防止企业通过无偿捐赠减少应税收入)。

税务上的视同销售,仅在计算应纳税所得额时调整(即 “税会差异” 的调整),不影响会计利润总额的计算。

具体来说,直接捐赠的电脑:

视同销售收入:8 万元(市场价值);

视同销售成本:4 万元(账面成本);

同时,捐赠支出的税务限额也需要考虑视同销售的影响(但这些都是 “应纳税所得额” 的调整项,而非利润总额的调整项)。

总结:计算捐赠限额的利润总额是会计口径的利润,仅反映会计账面上的收支;而视同销售是税务口径的调整,只在计算应纳税所得额时体现,因此利润总额不需要包含视同销售的收入和成本。

更多