根据《国家税务局关于印发的通知》(国税地字〔1989〕140号)第八条规定,危险品仓库库区免征城镇土地使用税和危险品仓库库区本身用地不征是有区别的 。具体如下 :

- 危险品仓库库区免征城镇土地使用税:并非指整个危险品仓库库区都免税,而是指危险品仓库、厂房所需的防火、防爆、防毒等安全防范用地,可由各省、自治区、直辖市税务局确定暂免征收土地使用税。

- 危险品仓库库区本身用地不征:这里的“不征”表述不准确,实际上仓库库区本身用地,如仓库建筑物所占土地、厂房本身用地等,是应照章征收城镇土地使用税的,不属于免税范围。

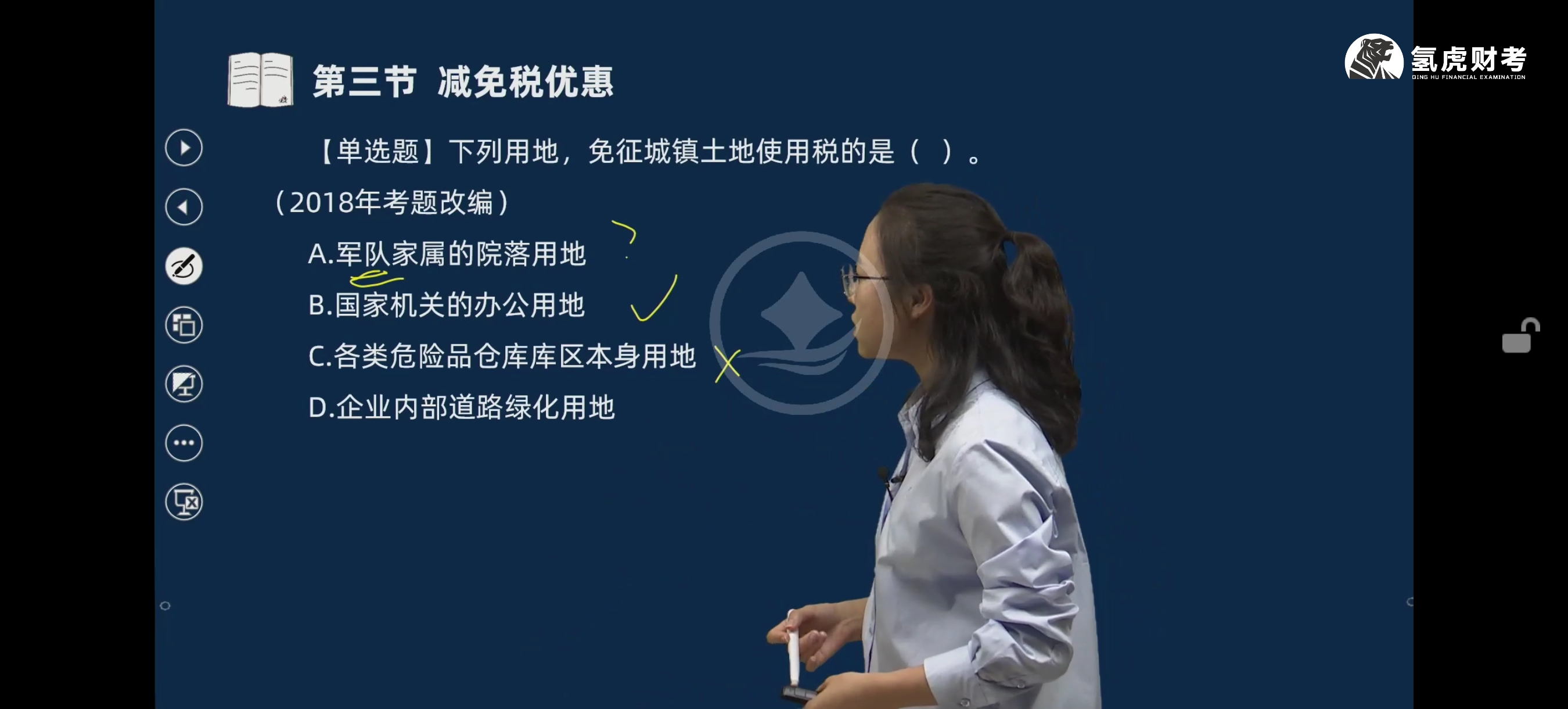

根据《国家税务局关于印发的通知》(国税地字〔1989〕140号)第八条规定,危险品仓库库区免征城镇土地使用税和危险品仓库库区本身用地不征是有区别的 。具体如下 :

- 危险品仓库库区免征城镇土地使用税:并非指整个危险品仓库库区都免税,而是指危险品仓库、厂房所需的防火、防爆、防毒等安全防范用地,可由各省、自治区、直辖市税务局确定暂免征收土地使用税。

- 危险品仓库库区本身用地不征:这里的“不征”表述不准确,实际上仓库库区本身用地,如仓库建筑物所占土地、厂房本身用地等,是应照章征收城镇土地使用税的,不属于免税范围。

更多