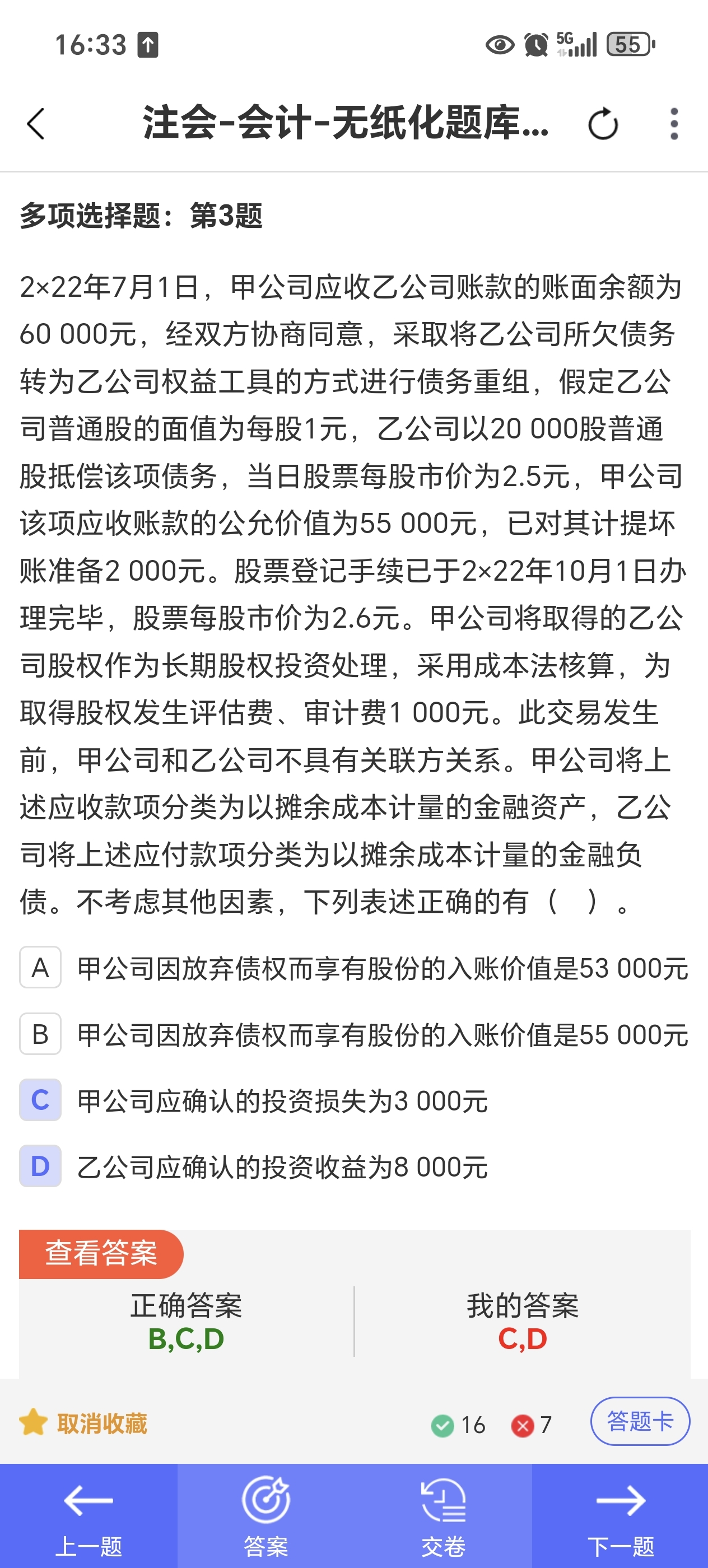

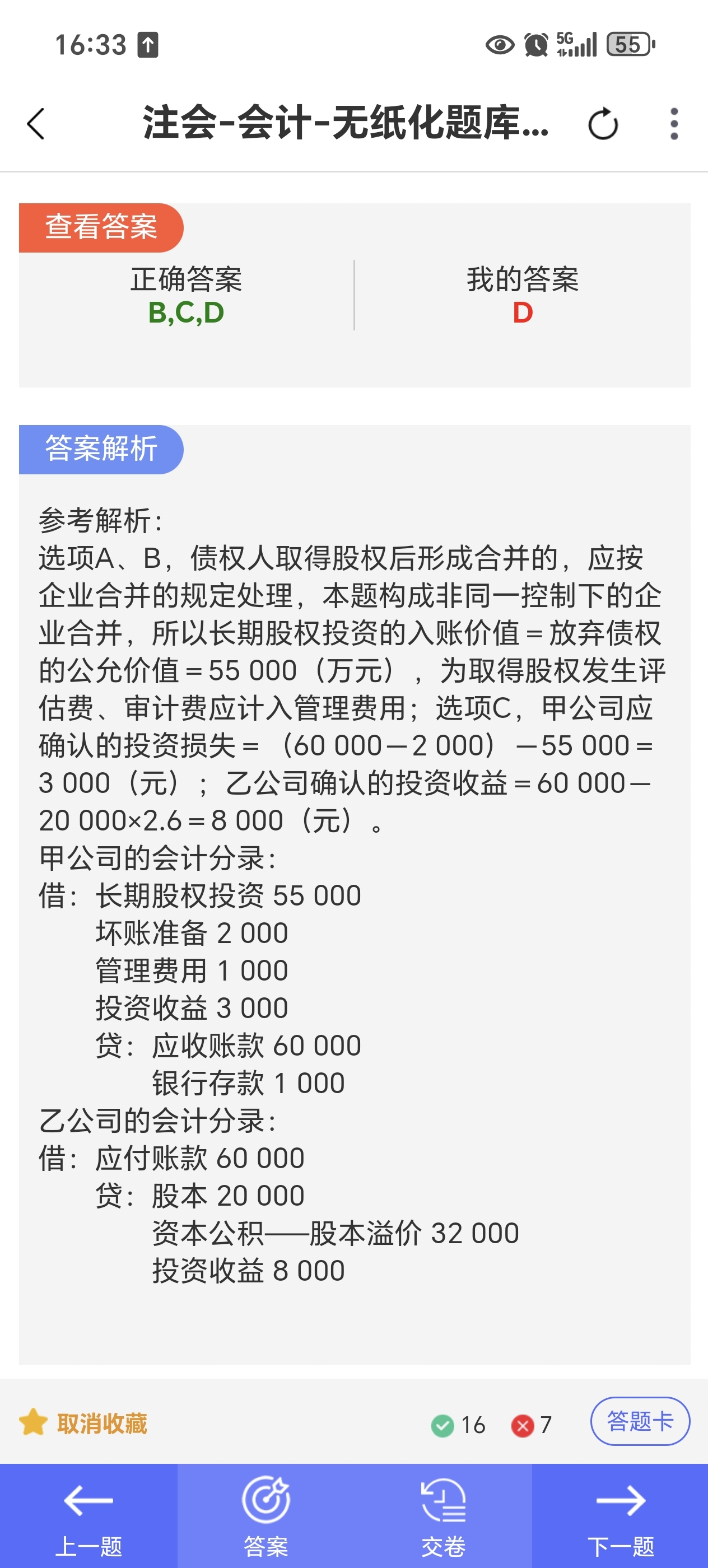

你好,Q1:在 10 月 1 日编写。Q2:债务重组的实施是在 10 月 1 日,按照债务重组完成日(10 月 1 日)股票的公允价值来确定 Q3:本题不属于债务人以非金融资产清偿债务的情形,而是债务人以权益工具(普通股)清偿债务。在这种情况下,债务人乙公司应将债务重组收益计入投资收益。

你好,Q1:在 10 月 1 日编写。Q2:债务重组的实施是在 10 月 1 日,按照债务重组完成日(10 月 1 日)股票的公允价值来确定 Q3:本题不属于债务人以非金融资产清偿债务的情形,而是债务人以权益工具(普通股)清偿债务。在这种情况下,债务人乙公司应将债务重组收益计入投资收益。

淼淼老师

回复

晓晓老师

2025年07月23日

若少计提折旧,补提时涉及以前年度部分需调整以前年度损益;若为当前年度少提,直接补提即可。

小智老师

回复

淼**师

07月11日

当然可以统一使用“应付账款”科目进行账务处理,这在实际操作中也是常见的做法。以下是根据你不想使用“预付账款”科目,而统一使用“应付账款”科目的账务处理方式:

### 一、购房及装修的账务处理(统一使用应付账款)

1. 支付购房款(无票):

- 暂估入账:借:在建工程 - 房产400万,贷:应付账款 - 房产400万。

- 说明:由于发票未到,先通过“应付账款”科目记录应付款项,待收到发票后再进行调整。

2. 收到购房发票:

- 调整分录:无需特别调整,因为已经通过“应付账款”科目记录了应付款项。只需在发票到达时,核对发票金额与暂估金额是否一致,如有差异进行调整。

3. 支付购房尾款或全额(有票):

- 会计分录:借:应付账款 - 房产400万,贷:银行存款400万。

- 说明:根据发票金额支付款项,并通过“应付账款”科目进行结算。

4. 支付装修费用(无票):

- 暂估入账:借:在建工程 - 装修80万,贷:应付账款 - 装修80万。

- 说明:同样,由于发票未到,先通过“应付账款”科目记录应付款项。

5. 收到装修发票:

- 调整分录:无需特别调整,因为已经通过“应付账款”科目记录了应付款项。只需在发票到达时,核对发票金额与暂估金额是否一致,如有差异进行调整。

6. 支付装修尾款或全额(有票):

- 会计分录:借:应付账款 - 装修80万,贷:银行存款80万。

- 说明:根据发票金额支付装修款项,并通过“应付账款”科目进行结算。

7. 房产交付使用:

- 会计分录:借:固定资产 - 房产480万(400万 + 80万),贷:在建工程 - 房产480万。

- 说明:当房产装修完毕并达到预定可使用状态时,将在建工程转入固定资产科目。

### 二、软件服务费的账务处理(统一使用应付账款)

1. 支付软件服务费(有票):

- 会计分录:借:管理费用 - 软件服务费4万,贷:应付账款 - 软件服务费4万;借:应付账款 - 软件服务费4万,贷:银行存款4万。

- 说明:收到发票后,先通过“应付账款”科目记录应付款项,然后支付款项并结算“应付账款”。

2. 若先付款后收票(无票):

- 暂估入账:借:管理费用 - 软件服务费4万,贷:应付账款 - 软件服务费4万。

- 收到发票后:无需特别调整,因为已经通过“应付账款”科目记录了应付款项。只需在发票到达时,核对发票金额与暂估金额是否一致,如有差异进行调整。

### 三、注意事项

1. 核对发票:无论是购房、装修还是软件服务费,当收到发票时,都应仔细核对发票金额与暂估金额是否一致,如有差异应及时进行调整。

2. 税务处理:即使统一使用“应付账款”科目,也应按照税法规定确认相关税费(如契税、印花税等),并在规定时间内进行申报缴纳。

3. 内部管理:虽然账务处理上可以统一使用“应付账款”科目,但企业内部管理上仍应对不同性质的应付款项进行区分和记录,以便更好地掌握企业的财务状况和经营情况。

通过上述处理,你可以统一使用“应付账款”科目进行账务处理,同时确保账务的准确性和合规性。

小智老师

回复

淼**师

07月11日

当然可以,针对你提出的需求,我们可以根据发票和款项支付的实际情况,合理运用“应付账款”和“预付账款”科目进行账务处理。以下是具体的过渡处理方式:

### 一、购房及装修的账务处理(考虑发票情况)

1. 支付购房款(无票):

- 暂估入账:借:在建工程 - 房产400万,贷:预付账款 - 房产400万。

- 说明:由于发票未到,先通过“预付账款”科目记录支付的款项,待收到发票后再进行调整。

2. 收到购房发票:

- 调整分录:借:应付账款 - 房产400万,贷:预付账款 - 房产400万。

- 说明:收到发票后,将之前暂估的“预付账款”转为“应付账款”,以便与发票进行核对和结算。

3. 支付购房尾款或全额(有票):

- 会计分录:借:应付账款 - 房产400万,贷:银行存款400万。

- 说明:根据发票金额支付款项,并通过“应付账款”科目进行结算。

4. 支付装修费用(无票):

- 暂估入账:借:在建工程 - 装修80万,贷:预付账款 - 装修80万。

- 说明:同样,由于发票未到,先通过“预付账款”科目记录支付的装修款项。

5. 收到装修发票:

- 调整分录:借:应付账款 - 装修80万,贷:预付账款 - 装修80万。

- 说明:收到发票后,将之前暂估的“预付账款”转为“应付账款”。

6. 支付装修尾款或全额(有票):

- 会计分录:借:应付账款 - 装修80万,贷:银行存款80万。

- 说明:根据发票金额支付装修款项,并通过“应付账款”科目进行结算。

7. 房产交付使用:

- 会计分录:借:固定资产 - 房产480万(400万 + 80万),贷:在建工程 - 房产480万。

- 说明:当房产装修完毕并达到预定可使用状态时,将在建工程转入固定资产科目。

### 二、软件服务费的账务处理

1. 支付软件服务费(有票):

- 会计分录:借:管理费用 - 软件服务费4万,贷:应付账款 - 软件服务费4万;借:应付账款 - 软件服务费4万,贷:银行存款4万。

- 说明:收到发票后,先通过“应付账款”科目记录应付款项,然后支付款项并结算“应付账款”。

2. 若先付款后收票(无票):

- 暂估入账:借:管理费用 - 软件服务费4万,贷:预付账款 - 软件服务费4万。

- 收到发票后调整:借:应付账款 - 软件服务费4万,贷:预付账款 - 软件服务费4万;然后支付尾款(如有)并结算“应付账款”。

通过上述处理,我们可以清晰地看到,在有无发票的情况下,如何合理运用“应付账款”和“预付账款”科目进行账务处理。这样不仅可以确保账务的准确性和合规性,还可以更好地反映企业的实际经营情况。

小智老师

回复

淼**师

07月11日

针对你提出的初创公司购买房产及装修的账务处理问题,以下是具体的解答:

### 一、购房及装修的账务处理

1. 支付购房款:

- 会计分录:借:在建工程400万,贷:银行存款400万。

- 说明:由于房产尚未达到预定可使用状态,因此将购房款计入“在建工程”科目。

2. 支付装修费用:

- 会计分录:借:在建工程80万,贷:银行存款80万(或应付账款等科目,若款项尚未支付)。

- 说明:装修费用作为使房产达到预定可使用状态前所发生的必要支出,也应计入“在建工程”科目。

3. 房产交付使用:

- 会计分录:借:固定资产 - 房产480万(400万 + 80万),贷:在建工程480万。

- 说明:当房产装修完毕并达到预定可使用状态时,将在建工程转入固定资产科目。

4. 发票未到的处理:

- 暂估入账:若发票尚未开具,可根据实际情况暂估入账,待收到发票后再进行调整。

- 税务处理:需注意,即使发票未到,也应按照税法规定确认相关税费(如契税、印花税等),并在规定时间内进行申报缴纳。

### 二、折旧计提问题

1. 折旧年限:

- 说明:折旧年限应根据房产的预计使用年限、残值率以及企业会计政策等因素确定。一般来说,房产的折旧年限较长,但具体是否按20年计提需根据实际情况判断。

2. 折旧计提:

- 会计分录:每月计提折旧时,借:管理费用/制造费用等科目(根据房产用途确定),贷:累计折旧。

- 说明:折旧应从房产达到预定可使用状态的次月起开始计提。

### 三、软件服务费的账务处理

1. 会计分录:

- 借:管理费用 - 软件服务费4万

- 贷:银行存款/现金4万(或应付账款等科目,若款项尚未支付)

2. 说明:

- 软件服务费作为企业为开发经营投入的费用,应计入“管理费用”科目。

- 若软件服务费与特定项目或产品直接相关,且能够明确区分,也可以考虑计入相关项目的成本或研发支出中。但通常情况下,软件服务费作为期间费用处理更为常见。