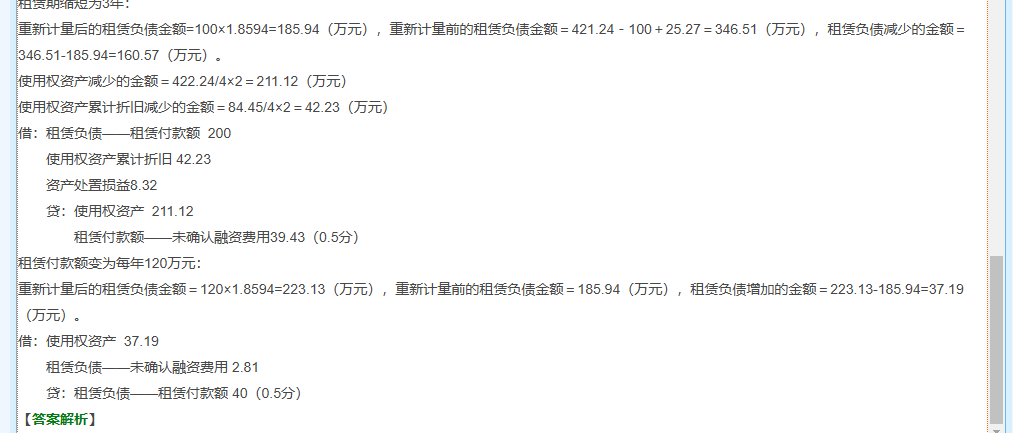

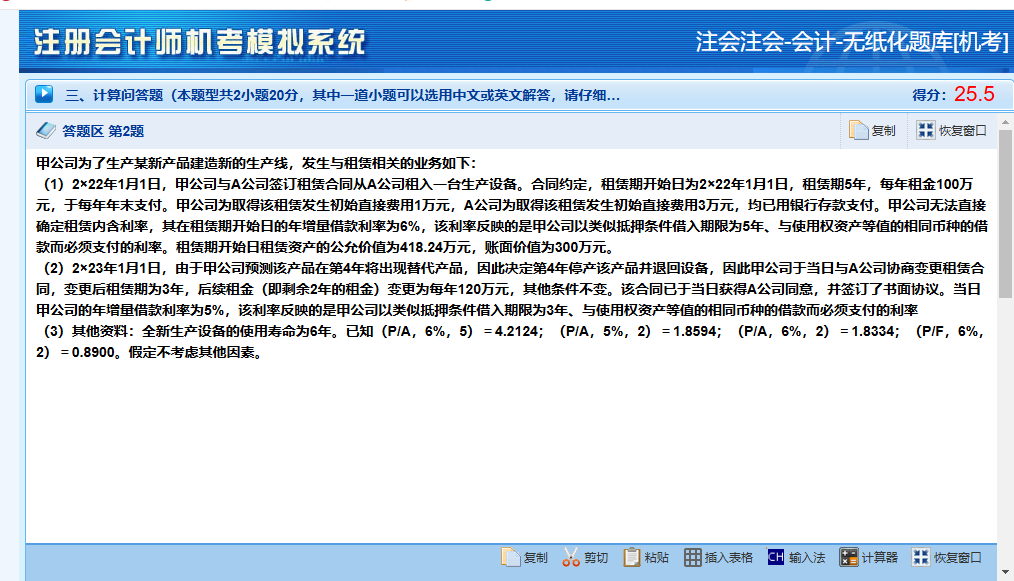

租赁变更缩短租赁期同时增加每年租赁金为何分开考虑处理

- 本质原因:租赁准则对于不同类型的租赁变更有不同的会计处理原则 。租赁期缩短和租金增加对租赁业务的经济实质影响不同,分开考虑能更准确地反映租赁业务变化对企业财务状况和经营成果的影响。

- 具体影响:租赁期缩短,改变了租赁资产的使用期限,影响了使用权资产的后续折旧等计量以及租赁负债的期限结构;而租金增加,直接影响了未来现金流量的金额,进而影响租赁负债的计量。如果不分开处理,无法精确体现这些不同方面的变化对会计要素的影响,会导致会计信息的不准确。

2. 关于租赁期缩短时,使用权资产减少金额计算及含义

- 计算分析:422.24万元应该是初始确认的使用权资产金额(虽然题干未明确说明其计算过程,但可推测是基于初始租赁条款计算得出)。原本租赁期为5年,在2023年1月1日变更租赁期,此时已过去1年,剩余租赁期从4年缩短为2年 。422.24/4是计算每年应分摊的使用权资产金额(在原剩余4年租赁期基础上的年均分摊额),乘以2是因为缩短的租赁期为2年,所以422.24/4×2 = 211.12万元就是因租赁期缩短而减少的使用权资产金额。

- 处理本质:使用权资产是基于租赁期内对租赁资产的使用权确认的资产。租赁期缩短,意味着企业对租赁资产剩余可使用的权利减少,按照配比原则,应相应减少使用权资产的账面价值。通过这种计算方式,将与缩短的租赁期对应的那部分使用权资产价值转出,以反映租赁期变更后企业实际拥有的租赁资产使用权价值,保证资产计量的准确性。

租赁变更缩短租赁期同时增加每年租赁金为何分开考虑处理

- 本质原因:租赁准则对于不同类型的租赁变更有不同的会计处理原则 。租赁期缩短和租金增加对租赁业务的经济实质影响不同,分开考虑能更准确地反映租赁业务变化对企业财务状况和经营成果的影响。

- 具体影响:租赁期缩短,改变了租赁资产的使用期限,影响了使用权资产的后续折旧等计量以及租赁负债的期限结构;而租金增加,直接影响了未来现金流量的金额,进而影响租赁负债的计量。如果不分开处理,无法精确体现这些不同方面的变化对会计要素的影响,会导致会计信息的不准确。

2. 关于租赁期缩短时,使用权资产减少金额计算及含义

- 计算分析:422.24万元应该是初始确认的使用权资产金额(虽然题干未明确说明其计算过程,但可推测是基于初始租赁条款计算得出)。原本租赁期为5年,在2023年1月1日变更租赁期,此时已过去1年,剩余租赁期从4年缩短为2年 。422.24/4是计算每年应分摊的使用权资产金额(在原剩余4年租赁期基础上的年均分摊额),乘以2是因为缩短的租赁期为2年,所以422.24/4×2 = 211.12万元就是因租赁期缩短而减少的使用权资产金额。

- 处理本质:使用权资产是基于租赁期内对租赁资产的使用权确认的资产。租赁期缩短,意味着企业对租赁资产剩余可使用的权利减少,按照配比原则,应相应减少使用权资产的账面价值。通过这种计算方式,将与缩短的租赁期对应的那部分使用权资产价值转出,以反映租赁期变更后企业实际拥有的租赁资产使用权价值,保证资产计量的准确性。

更多