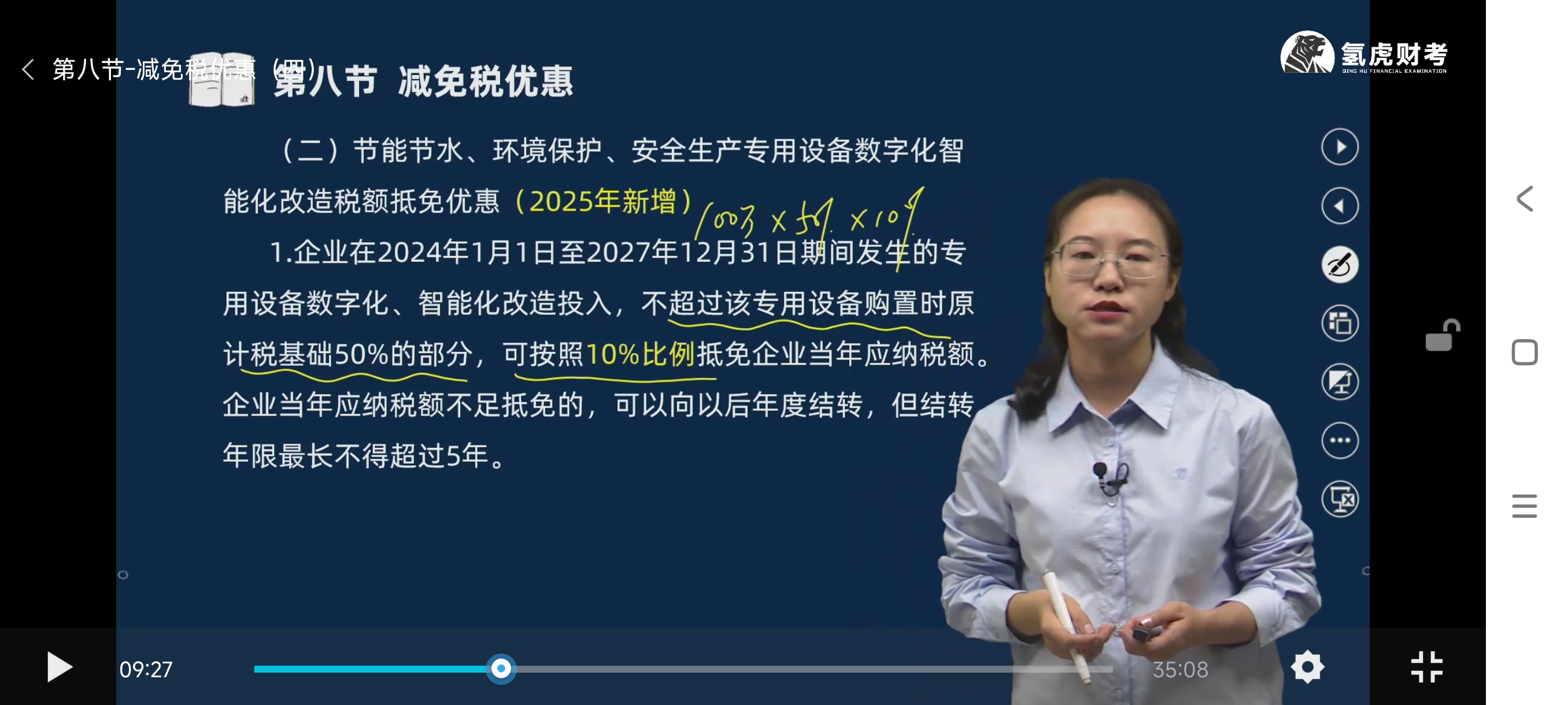

根据所给减免税优惠政策,企业在特定期间(2024年1月1日 - 2027年12月31日)对专用设备进行数字化、智能化改造投入,只有不超过该专用设备购置时原计税基础50%的这部分投入,才可以享受按10%比例抵免当年应纳税额的优惠 。

计算逻辑解释

设智能化改造投入为 A 。

首先,政策规定是不超过专用设备购置时原计税基础50%的部分可享受优惠。所以要先确定可享受优惠的改造投入金额,即对智能化改造投入 A 与专用设备购置时原计税基础50%进行比较,取其中较小值(这里假设不超过,即为 A*50% )。

然后,这部分可享受优惠的投入按照10%比例抵免当年应纳税额,所以最终抵免应纳税额的金额就是可享受优惠的改造投入金额乘以10%,即 A*50%*10% 。这就是老师直接用智能化改造投入乘以50%再乘以10%的原因,它是基于政策规定的抵免计算方式得出的。

根据所给减免税优惠政策,企业在特定期间(2024年1月1日 - 2027年12月31日)对专用设备进行数字化、智能化改造投入,只有不超过该专用设备购置时原计税基础50%的这部分投入,才可以享受按10%比例抵免当年应纳税额的优惠 。

计算逻辑解释

设智能化改造投入为 A 。

首先,政策规定是不超过专用设备购置时原计税基础50%的部分可享受优惠。所以要先确定可享受优惠的改造投入金额,即对智能化改造投入 A 与专用设备购置时原计税基础50%进行比较,取其中较小值(这里假设不超过,即为 A50% )。

然后,这部分可享受优惠的投入按照10%比例抵免当年应纳税额,所以最终抵免应纳税额的金额就是可享受优惠的改造投入金额乘以10%,即 A50%10% 。这就是老师直接用智能化改造投入乘以50%再乘以10%的原因,它是基于政策规定的抵免计算方式得出的。

更多