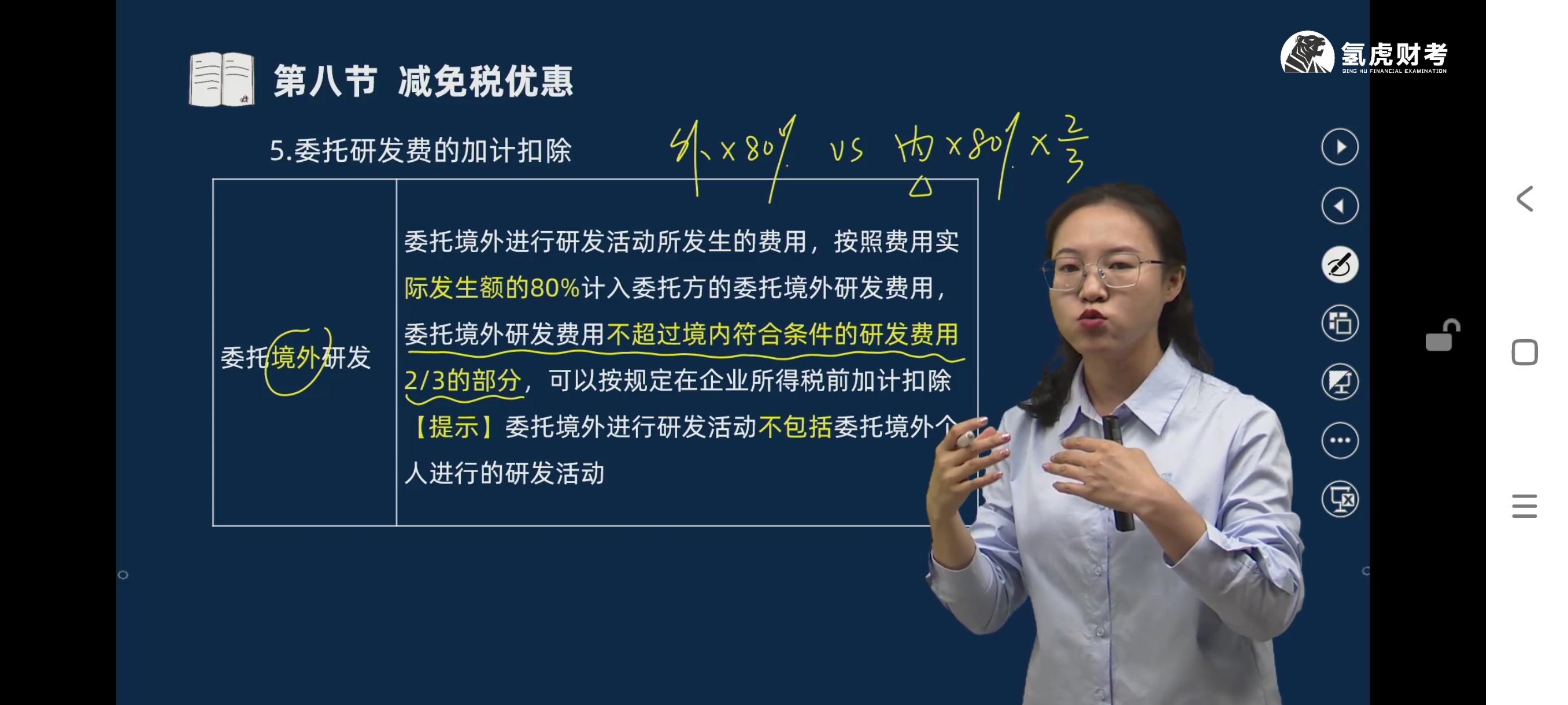

明确委托境外研发费加计扣除规则

- 委托境外进行研发活动所发生的费用,首先按实际发生额的80%计入委托方的委托境外研发费用。即若委托境外研发实际花费为A元,计入委托境外研发费用的金额是A*80% 。

- 然后,这部分计入的委托境外研发费用(A*80%),还需满足不超过境内符合条件的研发费用的2/3,满足此条件的部分,可以按规定在企业所得税前加计扣除。

2. 针对没有委托境内研发(只有自主研发)情况分析

- 若没有委托境内研发,只有自主研发,在判断委托境外研发费用能否加计扣除时,境内符合条件的研发费用就以自主研发费用为准。

- 比如自主研发费用为B元,委托境外研发实际发生额为A元。先算出委托境外研发费用计入额A*80%,若A*80% B*2/3,则只有B*2/3这部分可以在企业所得税前加计扣除 。加计扣除比例按相关税收政策规定执行(通常加计扣除比例为75%或100% ,具体依政策)。例如加计扣除比例为75%,当满足条件可加计扣除金额为X(X为上述符合条件的委托境外研发费用金额)时,加计扣除额就是X*75%,可在计算企业应纳税所得额时扣除,起到减少应纳税所得额,降低企业所得税税负的作用。

明确委托境外研发费加计扣除规则

- 委托境外进行研发活动所发生的费用,首先按实际发生额的80%计入委托方的委托境外研发费用。即若委托境外研发实际花费为A元,计入委托境外研发费用的金额是A80% 。

- 然后,这部分计入的委托境外研发费用(A80%),还需满足不超过境内符合条件的研发费用的2/3,满足此条件的部分,可以按规定在企业所得税前加计扣除。

2. 针对没有委托境内研发(只有自主研发)情况分析

- 若没有委托境内研发,只有自主研发,在判断委托境外研发费用能否加计扣除时,境内符合条件的研发费用就以自主研发费用为准。

- 比如自主研发费用为B元,委托境外研发实际发生额为A元。先算出委托境外研发费用计入额A80%,若A80% B2/3,则只有B2/3这部分可以在企业所得税前加计扣除 。加计扣除比例按相关税收政策规定执行(通常加计扣除比例为75%或100% ,具体依政策)。例如加计扣除比例为75%,当满足条件可加计扣除金额为X(X为上述符合条件的委托境外研发费用金额)时,加计扣除额就是X75%,可在计算企业应纳税所得额时扣除,起到减少应纳税所得额,降低企业所得税税负的作用。

更多