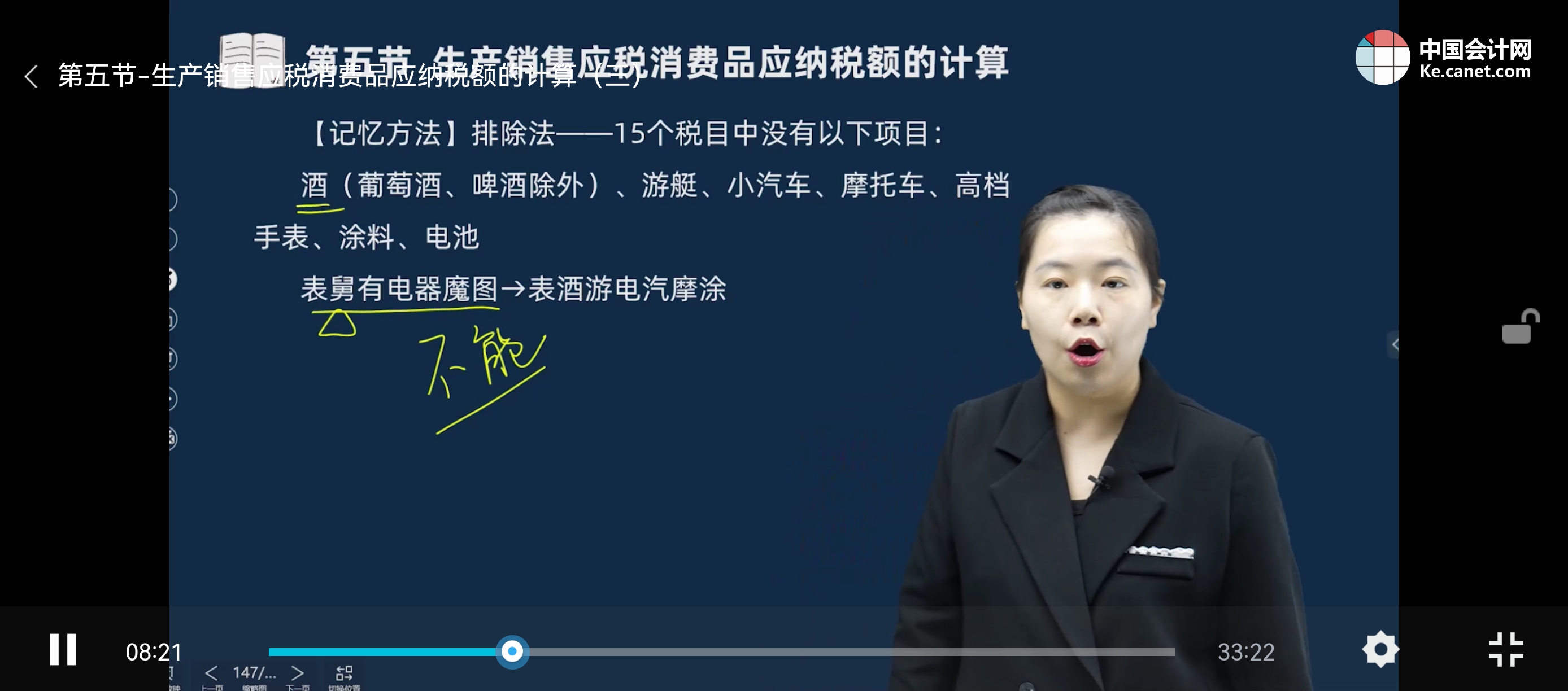

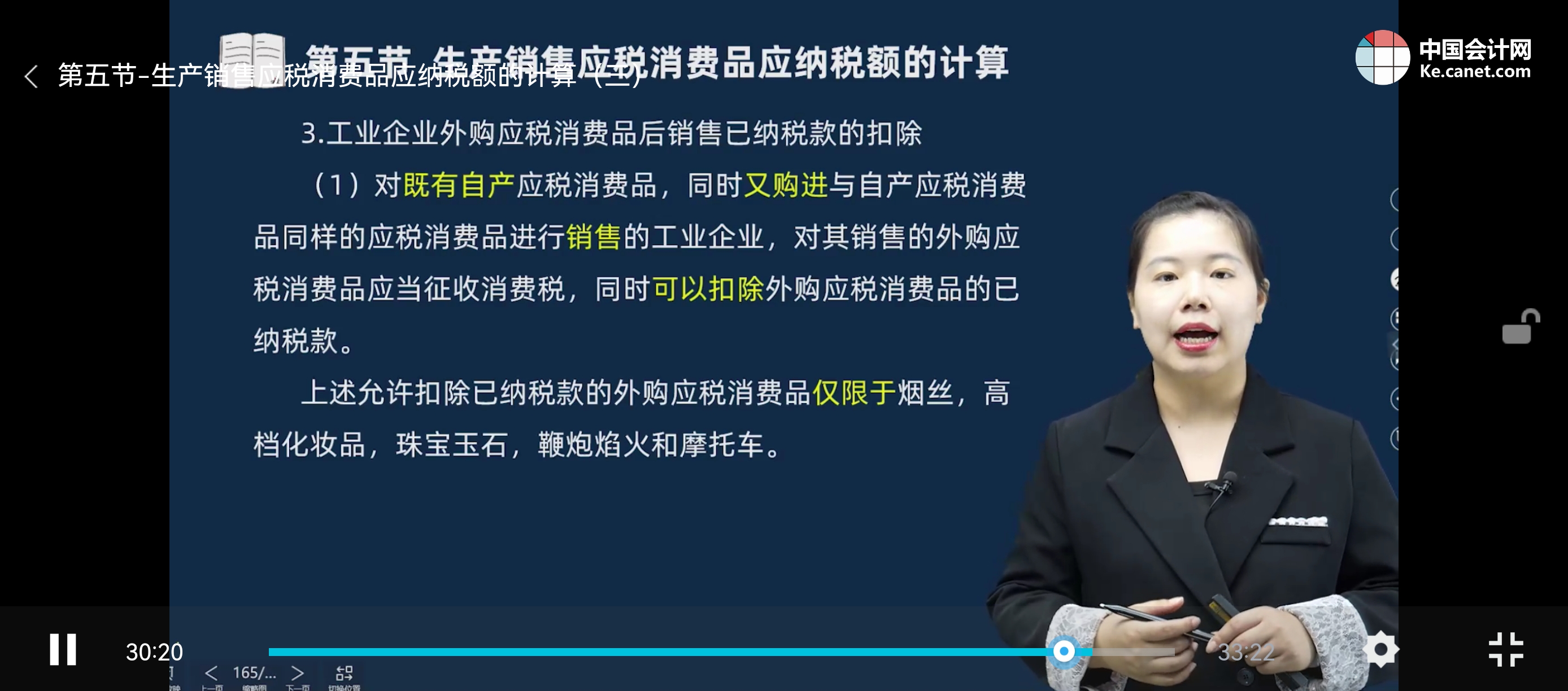

关于摩托车在工业企业既有自产又有外购时可扣除已纳税款的问题

- 原理分析:一般规定中摩托车属于不能扣除已纳税款的项目,但当工业企业既有自产应税消费品,同时又购进与自产同样的应税消费品进行销售时,对其销售的外购应税消费品征收消费税并允许扣除已纳税款 ,这是为了避免重复征税 。当企业存在自产与外购同类应税消费品业务时,外购部分在之前生产环节已缴纳消费税,若再次全额征税,会造成同一产品在不同生产经营环节的重复课税,影响企业生产经营的正常开展。

- 文件依据:目前消费税相关政策法规中,虽整体上摩托车不在常规允许扣除外购已税消费品已纳税款的范围,但对于这种特殊经营模式下的扣除规定,是基于消费税原理及税收公平、合理原则进行的具体应用 。在实际税收征管中,各地税务机关会依据《中华人民共和国消费税暂行条例》及其实施细则等相关法规的精神,结合企业实际业务情况进行判定和执行。这些法规虽未单独明确罗列此情形下摩托车扣除的条款,但从避免重复征税、合理计税的角度赋予了这种操作的合理性。

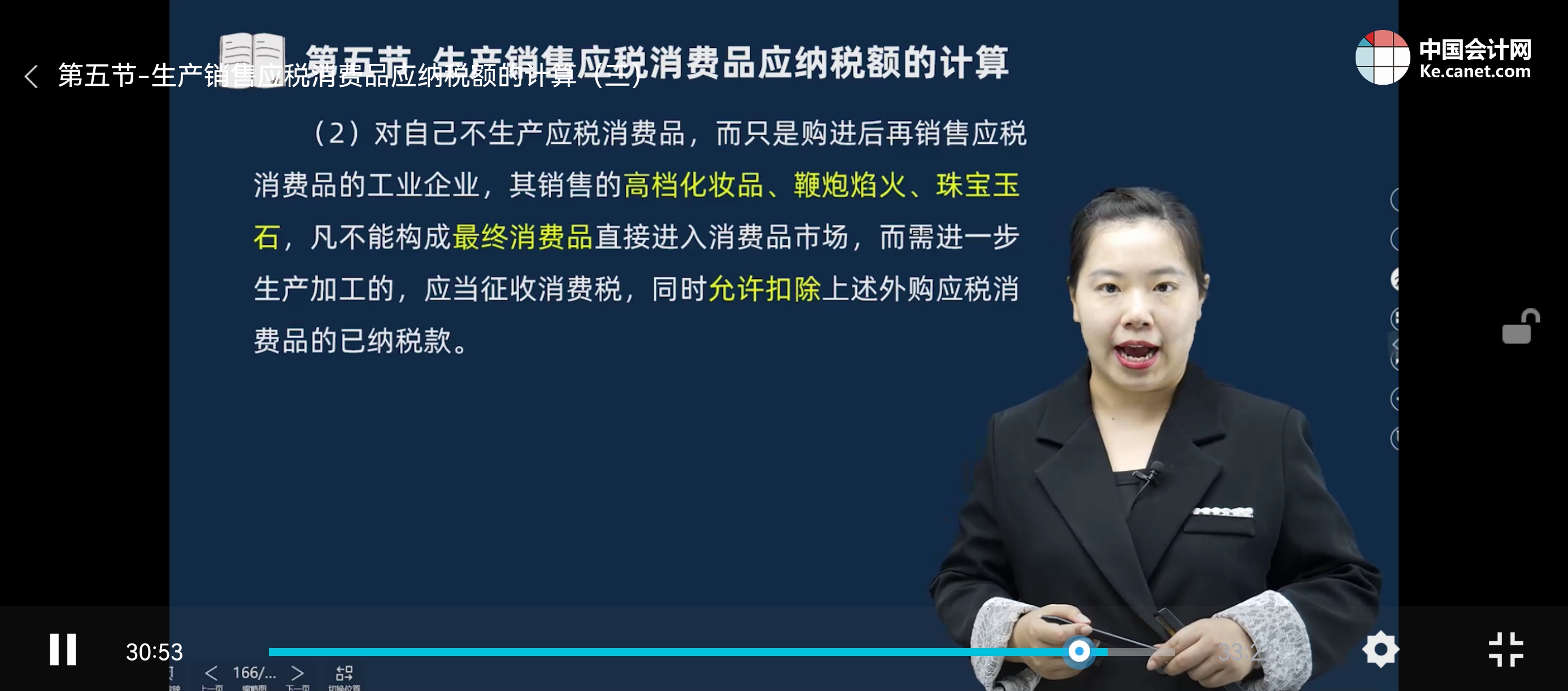

2. 关于工业企业不生产应税消费品只是外购后再销售时摩托车不可扣除的问题

- 原理分析:对于不生产应税消费品,仅从事外购后再销售应税消费品的工业企业,其销售行为与生产环节不同。消费税主要是对生产应税消费品的行为进行课税,目的在于调节生产结构、引导消费方向等 。当企业不涉及生产环节,只是单纯的商业购销,且在列举允许扣除外购已税消费品已纳税款的项目(高档化妆品、鞭炮焰火、珠宝玉石等)中没有摩托车时,就不允许扣除摩托车的已纳税款。这是为了保证消费税征收范围和环节的确定性,若随意扩大扣除范围,可能导致税收流失,无法实现消费税的调节功能。

- 文件依据:《中华人民共和国消费税暂行条例》及其实施细则明确规定了消费税的征税范围、纳税环节以及外购已税消费品已纳税款扣除的具体项目等 。在列举可扣除外购已税消费品已纳税款的项目里,未包含摩托车用于此类单纯外购再销售业务的情况,所以按照法规规定,工业企业在这种情况下不能扣除摩托车的已纳税款。

关于摩托车在工业企业既有自产又有外购时可扣除已纳税款的问题

- 原理分析:一般规定中摩托车属于不能扣除已纳税款的项目,但当工业企业既有自产应税消费品,同时又购进与自产同样的应税消费品进行销售时,对其销售的外购应税消费品征收消费税并允许扣除已纳税款 ,这是为了避免重复征税 。当企业存在自产与外购同类应税消费品业务时,外购部分在之前生产环节已缴纳消费税,若再次全额征税,会造成同一产品在不同生产经营环节的重复课税,影响企业生产经营的正常开展。

- 文件依据:目前消费税相关政策法规中,虽整体上摩托车不在常规允许扣除外购已税消费品已纳税款的范围,但对于这种特殊经营模式下的扣除规定,是基于消费税原理及税收公平、合理原则进行的具体应用 。在实际税收征管中,各地税务机关会依据《中华人民共和国消费税暂行条例》及其实施细则等相关法规的精神,结合企业实际业务情况进行判定和执行。这些法规虽未单独明确罗列此情形下摩托车扣除的条款,但从避免重复征税、合理计税的角度赋予了这种操作的合理性。

2. 关于工业企业不生产应税消费品只是外购后再销售时摩托车不可扣除的问题

- 原理分析:对于不生产应税消费品,仅从事外购后再销售应税消费品的工业企业,其销售行为与生产环节不同。消费税主要是对生产应税消费品的行为进行课税,目的在于调节生产结构、引导消费方向等 。当企业不涉及生产环节,只是单纯的商业购销,且在列举允许扣除外购已税消费品已纳税款的项目(高档化妆品、鞭炮焰火、珠宝玉石等)中没有摩托车时,就不允许扣除摩托车的已纳税款。这是为了保证消费税征收范围和环节的确定性,若随意扩大扣除范围,可能导致税收流失,无法实现消费税的调节功能。

- 文件依据:《中华人民共和国消费税暂行条例》及其实施细则明确规定了消费税的征税范围、纳税环节以及外购已税消费品已纳税款扣除的具体项目等 。在列举可扣除外购已税消费品已纳税款的项目里,未包含摩托车用于此类单纯外购再销售业务的情况,所以按照法规规定,工业企业在这种情况下不能扣除摩托车的已纳税款。

更多