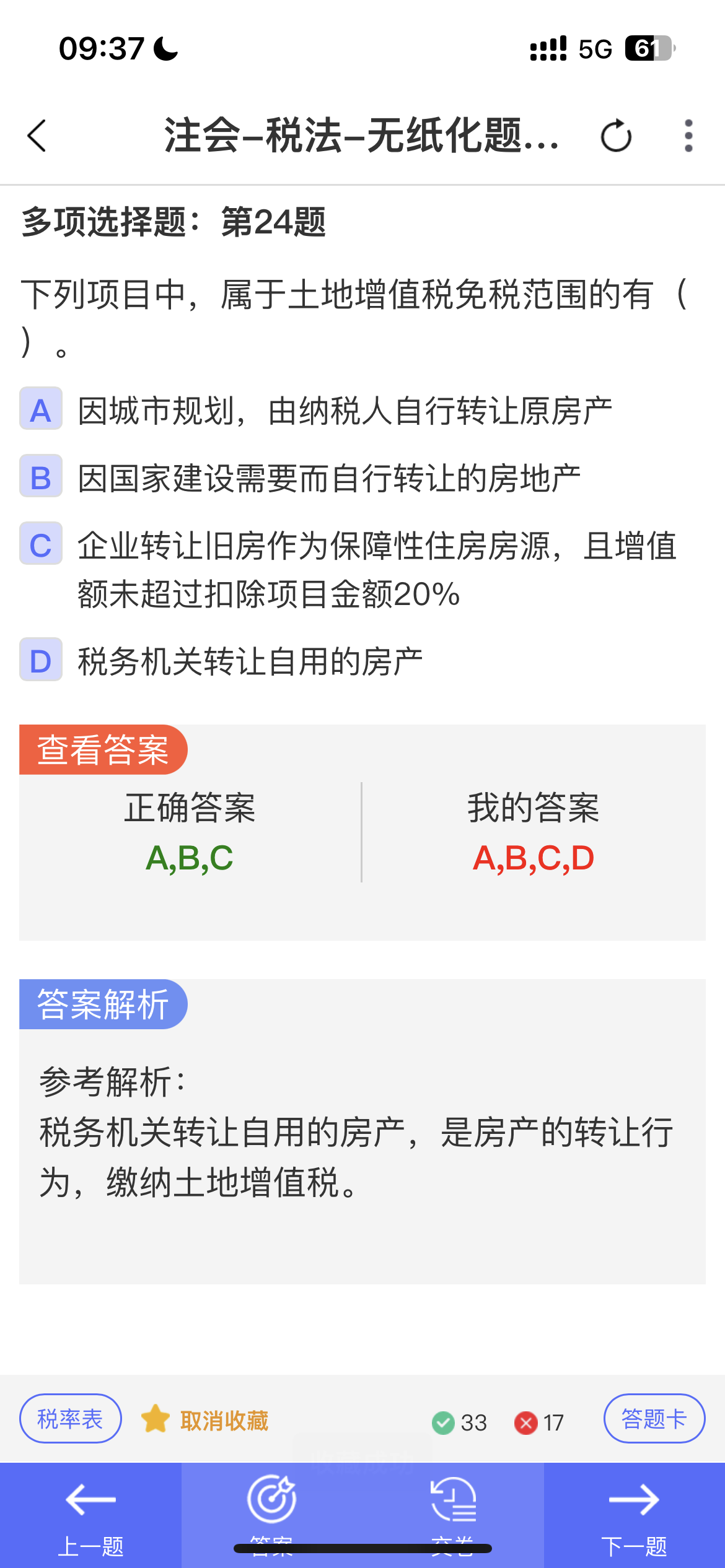

- 选项D:税务机关转让自用的房产,房产转让行为产生了增值,不在土地增值税免税范围内,需要正常缴纳土地增值税,所以该选项不符合免税要求。

- 选项D:税务机关转让自用的房产,房产转让行为产生了增值,不在土地增值税免税范围内,需要正常缴纳土地增值税,所以该选项不符合免税要求。

竹子老师

回复

菠萝

2025年05月11日

这种情况下,应付账款贷方余额实际上是企业的“应付未付款项”,但由于没有实际业务往来且款项已结清,这种挂账可能是由于前期账务处理错误、未及时调整或未处理尾差导致的。以下是具体的解决方案:

---

一、查明原因,明确问题性质

1. 检查账务记录

- 核对应付账款明细账,确认贷方余额对应的具体业务内容(如采购时间、金额、是否已开票等)。

- 检查是否存在以下情况:

- 前期多记应付账款(如重复入账或金额错误)。

- 未及时冲销应付账款(如已付款但未核销)。

- 尾差未处理(如四舍五入导致的小额差异)。

2. 与供应商对账

- 如果与供应商仍有联系,建议发函或电话确认该笔应付账款的真实性,避免遗漏或误判。

- 如果供应商已失联或无法核实,需根据企业内部资料判断是否为多余款项。

---

二、账务处理——根据实际情况调整

# 情况1:应付账款贷方余额为多余款项(如多付或尾差)

1. 将多余款项转为营业外收入

如果确认该笔应付账款为无法支付的款项(如多付、尾差或供应商放弃追讨),可将其转为营业外收入。

会计分录:

```

借:应付账款——[供应商名称]

贷:营业外收入——无法支付款项

```

说明:

- 需附上说明文件(如与供应商的沟通记录、内部审批意见等),证明该款项确实无法支付。

- 根据税法规定,无法支付的应付款项需缴纳企业所得税,需在汇算清缴时调增应纳税所得额。

2. 将尾差调整至成本或费用

如果贷方余额是小额尾差(如几分钱或几毛钱),可直接调整至相关成本或费用科目。

会计分录:

```

借:应付账款——[供应商名称]

贷:管理费用/销售费用/财务费用(或其他相关科目)

```

说明:

- 这种方式适用于金额极小的尾差,避免频繁调整营业外收入。

# 情况2:应付账款贷方余额为账务错误

1. 红字冲销原错误分录

如果发现是前期多记应付账款(如重复入账),可通过红字冲销原分录。

会计分录:

```

借:应付账款——[供应商名称](红字)

贷:相关科目(如库存商品、原材料等)(红字)

```

说明:

- 需附上说明文件,解释错误原因及调整依据。

- 确保红字冲销后,应付账款余额与实际业务一致。

# 情况3:应付账款贷方余额为已付款未核销

1. 补记付款核销应付账款

如果款项已支付但未及时核销应付账款,需补记付款分录。

会计分录:

```

借:应付账款——[供应商名称]

贷:银行存款/库存现金

```

说明:

- 需核对银行流水或付款凭证,确保付款真实性。

- 如果付款时间与入账时间跨期,需调整至正确期间。

---

三、税务处理——避免税务风险

1. 企业所得税

- 如果应付账款贷方余额转为营业外收入,需在企业所得税汇算清缴时计入应纳税所得额。

- 如果属于账务错误或尾差调整,需确保调整依据充分,避免被税务机关认定为隐瞒收入。

2. 增值税

- 如果该笔应付账款对应进项税额已抵扣,需检查是否仍需转出(如发生退货或服务未提供)。

- 如果无需转出,则不影响增值税处理。

---

四、内部管理——优化流程,避免

竹子老师

回复

菠萝

2025年05月11日

明白了,这种情况属于典型的“应付账款借方余额”问题,实际是企业预付了款项但未收到发票,导致账务无法正常冲平。既然企业没有设置“预付账款”科目,我们需要通过其他方式调整账务,同时兼顾税务和内部管理。以下是具体的解决方案:

---

一、账务处理——调整应付账款借方余额

1. 重分类到“其他应收款”

由于应付账款借方余额实质是企业预付的款项,建议将其重分类到“其他应收款”科目,以准确反映资金性质。

会计分录:

```

借:其他应收款——[供应商名称]

贷:应付账款——[供应商名称]

```

说明:

- 通过重分类,将“应付账款”的借方余额转移到“其他应收款”,避免应付账款出现异常借方余额。

- 同时在凭证摘要中注明“因未收到发票,暂挂其他应收款”,便于后续核对。

2. 补充说明(可选)

如果企业要求严格对应往来单位,也可以在“其他应收款”下增设二级科目,例如:

```

借:其他应收款——[供应商名称]——预付货款

贷:应付账款——[供应商名称]

```

这种方式能更清晰地区分预付款项的性质。

---

二、税务处理——无票支出的风险与应对

1. 企业所得税风险

- 由于未取得发票,该笔支出在税务上可能被视为“无证支出”,无法税前扣除。

- 解决方案:

- 在企业所得税汇算清缴时,需做纳税调增(即增加应纳税所得额)。

- 如果未来取得发票,可以凭发票申请退税或在以后年度调减。

2. 增值税风险

- 如果供应商未开具发票,企业可能无法抵扣进项税额(一般纳税人适用)。

- 解决方案:

- 与供应商沟通,明确其不开票的原因(如成本高、资质问题等),协商补开发票的可能性。

- 如果供应商确实无法开票,可考虑通过其他合规方式获取发票(如更换供应商、签订补充协议等)。

---

三、后续管理——催票与内部流程优化

1. 催开发票

- 书面通知供应商补开发票,明确开票时限(如要求其在1个月内开具)。

- 如果供应商拒绝开票,可考虑暂停后续合作,或通过法律途径维护权益(如签订补充协议、保留证据等)。

2. 内部流程优化

- 财务部门:

- 建立“无票付款台账”,记录未取得发票的付款明细(包括付款时间、金额、供应商、未开票原因等),便于跟踪管理。

- 在支付款项前,严格执行“见票付款”原则,避免类似问题再次发生。

- 采购部门:

- 优化供应商筛选机制,优先选择资质齐全、开票规范的供应商。

- 在采购合同中明确开票条款(如开票时间、发票类型、违约责任等),避免事后纠纷。

---

四、极端情况处理——坏账准备(如有必要)

如果经过多次催收,供应商仍拒不开票且无法退还款项,需考虑计提坏账准备:

1. 计提坏账准备:

```

借:信用减值损失

贷:坏账准备——[供应商名称]

```

2. 核销处理(符合条件时):

```

借:坏账准备——[供应商名称]

贷:其他应收款——[供应商名称]

```

注意: 坏账准备的计提需符合会计准则,通常需要满足“款项无法收回”的条件(如供应商破产、失联等)。

---

五、总结

1. 短期处理: 通过重分类将应付账款借方余额调整至“其他应收款”,解决账务不平问题。

2. 长期管理:

竹子老师

回复

菠萝

2025年05月11日

要是供应商明确不开发票,这事儿确实有点麻烦,但咱也有办法应对。

一、税务合规方面

1. 所得税处理:

- 这种没发票的情况,在税务上基本不能在税前扣除。企业所得税汇算清缴时,得做纳税调增。比如这笔应付账款借方余额对应的金额是10万元,那在计算应纳税所得额时,这10万得加回来,增加纳税基数。

- 同时,咱得督促业务部门,看看能不能跟供应商重新谈判,或者找其他能提供发票的供应商。要是实在没办法,从税务筹划角度,可以考虑分散到不同年度进行调增,减轻当年纳税负担,但这得合理规划,别违规了。

2. 其他税费:

- 要是涉及增值税,一般纳税人取得普通发票和专用发票区别可大了。没有发票的话,这部分进项税额肯定没法抵扣,企业要多交不少增值税。

- 对于一些小税种,像印花税,如果合同签订时没考虑这种情况,可能也会影响计税基础。比如购销合同印花税,按合同约定金额计税,没发票可能意味着合同金额不准确,要及时核对调整。

二、账务处理方面

1. 长期挂账:

- 既然供应商不开发票,那这笔账可能得长期挂着。但也不能啥都不做,要在财务软件里对这笔往来做好备注,详细说明供应商不开票的情况,包括沟通时间、对方态度、预计解决时间(哪怕不确定也得写个预估)。

- 定期(比如每个季度)对这笔账进行复核,看看有没有新变化。要是金额大,还得向领导汇报,提前规划资金安排,毕竟这笔钱可能短期内拿不回来。

2. 坏账准备(极端情况):

- 如果经过各种努力,判断这笔款项很可能收不回来,或者只能收回一部分,那就得考虑计提坏账准备。按照企业会计政策,一般根据款项性质、账龄、对方信用等因素综合判断计提比例。

- 比如一笔5万元的款项,账龄超过一年,对方经营状况恶化,可能全额计提坏账准备,分录是借:信用减值损失5万,贷:坏账准备5万。不过这要谨慎处理,得有充分证据。

三、内部管理与外部沟通

1. 内部管理:

- 和采购部门一起复盘,为啥会选这个不开发票的供应商,是前期调研没做好,还是有特殊原因。完善供应商筛选制度,以后选供应商,财务得参与审核,重点看开票能力和信誉。

- 建立特殊事项应急机制,再遇到类似情况,各部门怎么分工协作,怎么处理账务和税务,都得明确流程。

2. 外部沟通:

- 除了跟供应商催发票,还可以了解一下当地税务机关对这种情况有没有特殊规定或者帮扶政策。有些地方为了促进企业发展,可能会有一些临时性的处理办法。

这种情况一定要多方面考虑,把风险降到最低,别因为供应商不开发票给企业带来太大损失。