亲,这里增加计税基础主要是为了在后续股权转让时能准确计算股权转让所得 ,避免对之前免税的股息红利部分重复征税。

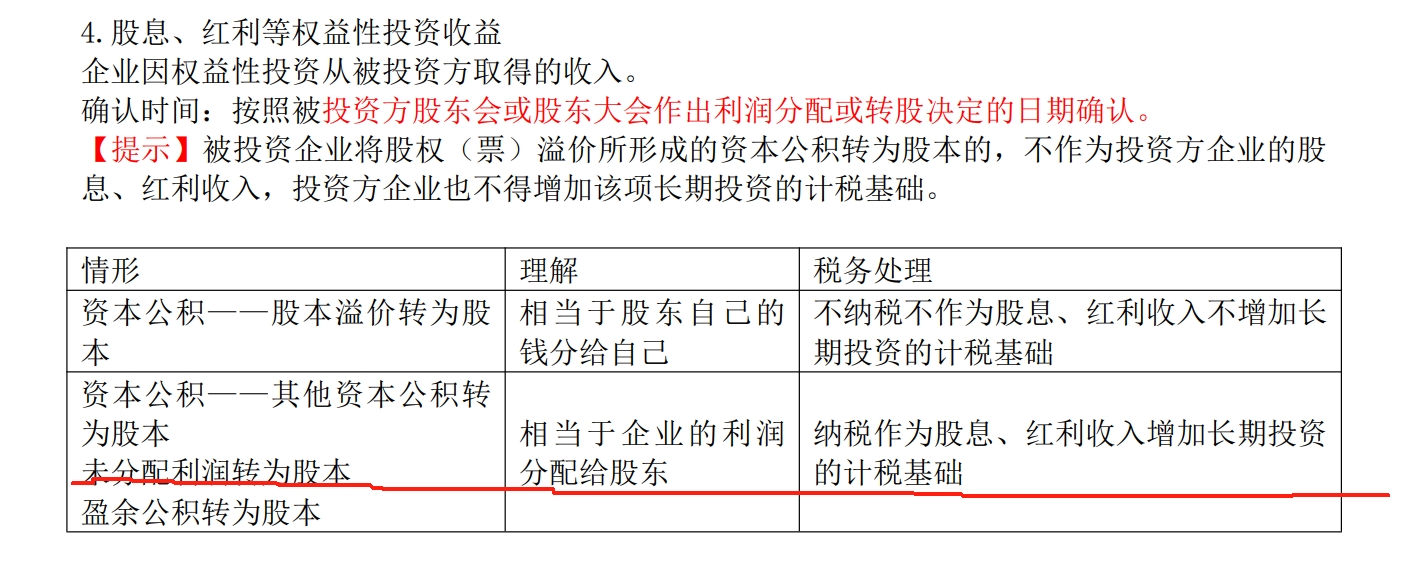

符合条件的居民企业之间股息红利免税,是避免对企业税后利润重复征税。当被投资企业用盈余公积、未分配利润(属于企业经营积累的收益)转增股本时,从税务角度,这相当于企业利润分配给股东。虽此时股息红利免税,但增加投资方计税基础,是因为若未来投资方转让股权,转让收入扣除增加后的计税基础来计算股权转让所得。若不增加计税基础,转让时就会把原本免税的股息红利部分又计入应税所得征税,无法真正落实免税优惠 。 这样操作能保证税收政策在股息红利分配和股权转让环节的连贯性与合理性。

亲,这里增加计税基础主要是为了在后续股权转让时能准确计算股权转让所得 ,避免对之前免税的股息红利部分重复征税。

符合条件的居民企业之间股息红利免税,是避免对企业税后利润重复征税。当被投资企业用盈余公积、未分配利润(属于企业经营积累的收益)转增股本时,从税务角度,这相当于企业利润分配给股东。虽此时股息红利免税,但增加投资方计税基础,是因为若未来投资方转让股权,转让收入扣除增加后的计税基础来计算股权转让所得。若不增加计税基础,转让时就会把原本免税的股息红利部分又计入应税所得征税,无法真正落实免税优惠 。 这样操作能保证税收政策在股息红利分配和股权转让环节的连贯性与合理性。

更多

竹子老师

回复

速速老师

2025年03月26日

不客气,很高兴能帮到你。如果你还有其他关于会计或税务方面的问题,随时欢迎提问。祝你工作顺利!

杨阳老师

回复

竹**师

03月13日

不客气,很高兴能够帮到你。如果你还有其他关于会计方面的问题,随时都可以向我提问。祝你学习进步!

杨阳老师

回复

竹**师

03月13日

在会计处理中,结转销售成本时通常涉及的税主要是增值税,且结转的销售成本是不含税的。以下是关于结转销售成本时税的处理以及成本是否含税的详细解释:

### 一、结转销售成本时的税的处理

1. 增值税:

- 一般纳税人:对于一般纳税人企业而言,增值税是价外税,不计入存货的成本,也不计入销售收入的计算中。因此,在结转销售成本时,应将已售出商品的成本从“库存商品”账户转入“主营业务成本”账户,而无需考虑增值税的影响。同时,企业需要按照税法规定,对销项税额和进项税额进行抵扣计算,以确定应缴纳的增值税额。

- 小规模纳税人:对于小规模纳税人企业而言,增值税是价内税,直接计入销售收入中。但在结转销售成本时,同样无需考虑增值税的影响,因为成本本身不包含增值税。

2. 其他税费:除了增值税外,企业在结转销售成本时还需要考虑其他可能涉及的税费,如消费税、城市维护建设税、教育费附加等。这些税费通常是根据税法规定,在计算利润总额后,再进行相应的计提和缴纳。它们不影响销售成本的结转金额,但会影响企业的最终利润和税负。

### 二、结转的销售成本是否含税

结转的销售成本是不含税的。这是因为在会计核算中,为了准确反映企业的经营成果和财务状况,需要将收入与相关的成本进行配比。如果成本中含有税费,则会导致成本与收入不匹配,无法准确计算企业的利润。因此,在结转销售成本时,应确保成本中不包含任何税费成分。

综上所述,结转销售成本时涉及的税主要是增值税,且结转的销售成本是不含税的。在进行会计处理时,需要准确区分含税和不含税的金额,以确保财务信息的真实性和准确性。

竹子老师

回复

速速老师

2025年03月26日

您的理解基本正确,但让我再进一步明确一下以确保没有误解:

一、期初(季度初)人数

- 定义:在企业所得税申报的语境中,“期初”或“季度初”的人数通常指的是该季度开始前一个月的月末人数。这是因为企业所得税是按季度预缴的,而税务机关为了简化计算和统一标准,通常会采用这种“期初”人数作为参考。

- 具体应用:如果您正在申报2025年第一季度的企业所得税,那么“期初”人数就是指2024年12月31日的企业人数。这个数字反映了企业在第一季度开始前的规模和人员构成。

二、期末(季度末)人数

- 定义:“期末”或“季度末”的人数则是指该季度最后一天的企业人数。对于第一季度而言,就是3月31日的人数。

- 计算方法:与期初人数不同,期末人数通常不需要特别复杂的计算。您只需统计3月31日当天企业的实际人数即可。如果这一天有人员变动(如入职、离职等),则以实际在册人数为准。

三、注意事项

- 数据一致性:确保期初和期末人数的统计口径一致,避免因为统计方法不同而导致的数据偏差。

- 特殊情况处理:如遇新成立企业、合并重组等特殊情况,需根据税务机关的具体规定和要求进行特殊处理。

综上所述,您的理解是正确的:期初就是这个季度前一个月(即上一季度的最后一个月)计提工资的人数,期末就是这个季度中最后一个月(即3月)的计提工资人数。这样的理解有助于准确计算企业所得税所需的平均人数。