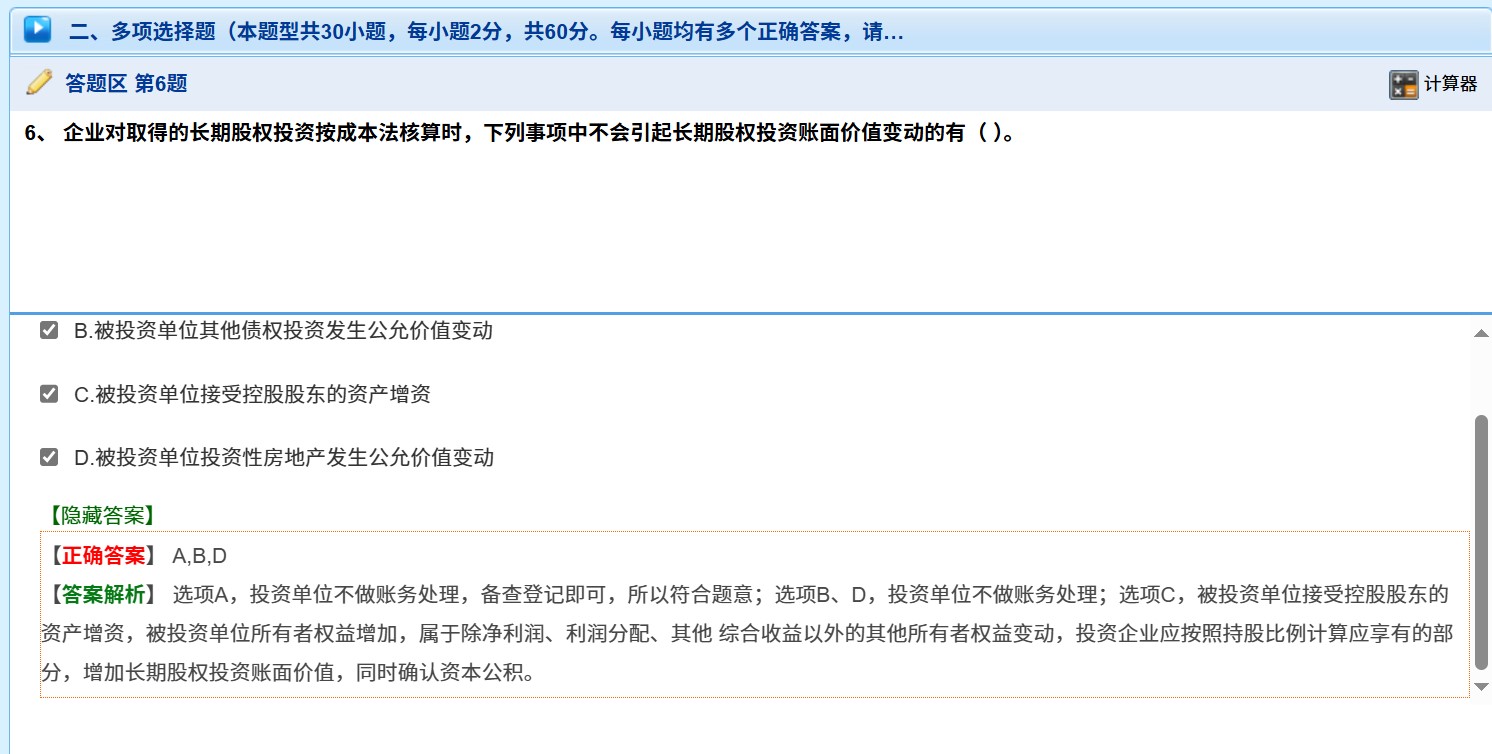

本题 C 选项与表格第 5 点不冲突:

表格规定原理:成本法下,长期股权投资以初始投资成本计量 ,一般只有在被投资单位宣告分派现金股利或利润(属于净损益相关分配)、出现其他综合收益变动、利润分配变动时,投资方才做相应账务处理。除此以外的所有者权益变动,投资方不做处理,这是成本法核算的基本规则,旨在简化核算,体现投资成本相对稳定的特点。

C 选项特殊情况:被投资单位接受控股股东资产增资,这属于权益性交易。虽不属于净损益、其他综合收益和常规利润分配变动,但这种增资会使被投资单位所有者权益实质性增加。从实质重于形式原则出发,投资方应按持股比例计算应享有的份额,增加长期股权投资账面价值并确认资本公积。这是对特殊权益变动的特殊处理,是对成本法核算规则的补充,并非违背。

本题 C 选项与表格第 5 点不冲突:

表格规定原理:成本法下,长期股权投资以初始投资成本计量 ,一般只有在被投资单位宣告分派现金股利或利润(属于净损益相关分配)、出现其他综合收益变动、利润分配变动时,投资方才做相应账务处理。除此以外的所有者权益变动,投资方不做处理,这是成本法核算的基本规则,旨在简化核算,体现投资成本相对稳定的特点。

C 选项特殊情况:被投资单位接受控股股东资产增资,这属于权益性交易。虽不属于净损益、其他综合收益和常规利润分配变动,但这种增资会使被投资单位所有者权益实质性增加。从实质重于形式原则出发,投资方应按持股比例计算应享有的份额,增加长期股权投资账面价值并确认资本公积。这是对特殊权益变动的特殊处理,是对成本法核算规则的补充,并非违背。

更多