该情况存在税务风险,需重点说明资金流转与业务实质的合规性。建议从以下几点解释:

1. 明确业务实质:说明个体户工厂为加工环节,属委托加工性质,产品由另一公司销售,收入归属销售方,加工厂仅提供劳务。

2. 工资与社保归属:工资和社保由实际用工单位(个体户)承担,符合《劳动合同法》和社保缴纳规定,应由其承担相关费用。

3. 资金流转合理性:广州公司代付社保和工资,属内部资金调配,需提供付款协议、银行流水、员工花名册、劳动合同等佐证材料。

4. 账务处理:个体户应确认“应付职工薪酬”并计提社保;广州公司作“其他应收款”或“往来款”处理,避免虚增成本。

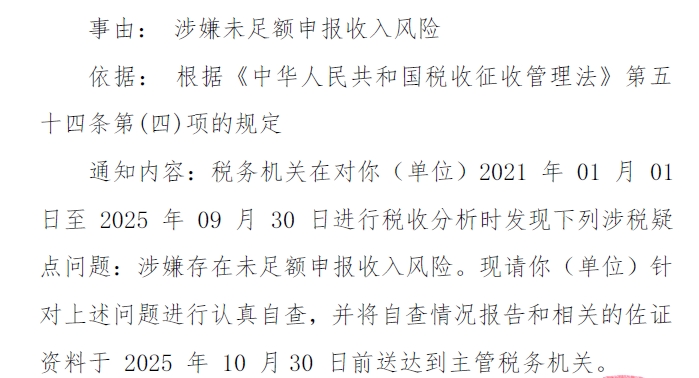

5. 补正措施:若未足额申报收入,应主动自查补报,并提交情况说明和佐证资料,争取减轻处罚。

该情况存在税务风险,需重点说明资金流转与业务实质的合规性。建议从以下几点解释:

1. 明确业务实质:说明个体户工厂为加工环节,属委托加工性质,产品由另一公司销售,收入归属销售方,加工厂仅提供劳务。

2. 工资与社保归属:工资和社保由实际用工单位(个体户)承担,符合《劳动合同法》和社保缴纳规定,应由其承担相关费用。

3. 资金流转合理性:广州公司代付社保和工资,属内部资金调配,需提供付款协议、银行流水、员工花名册、劳动合同等佐证材料。

4. 账务处理:个体户应确认“应付职工薪酬”并计提社保;广州公司作“其他应收款”或“往来款”处理,避免虚增成本。

5. 补正措施:若未足额申报收入,应主动自查补报,并提交情况说明和佐证资料,争取减轻处罚。

更多