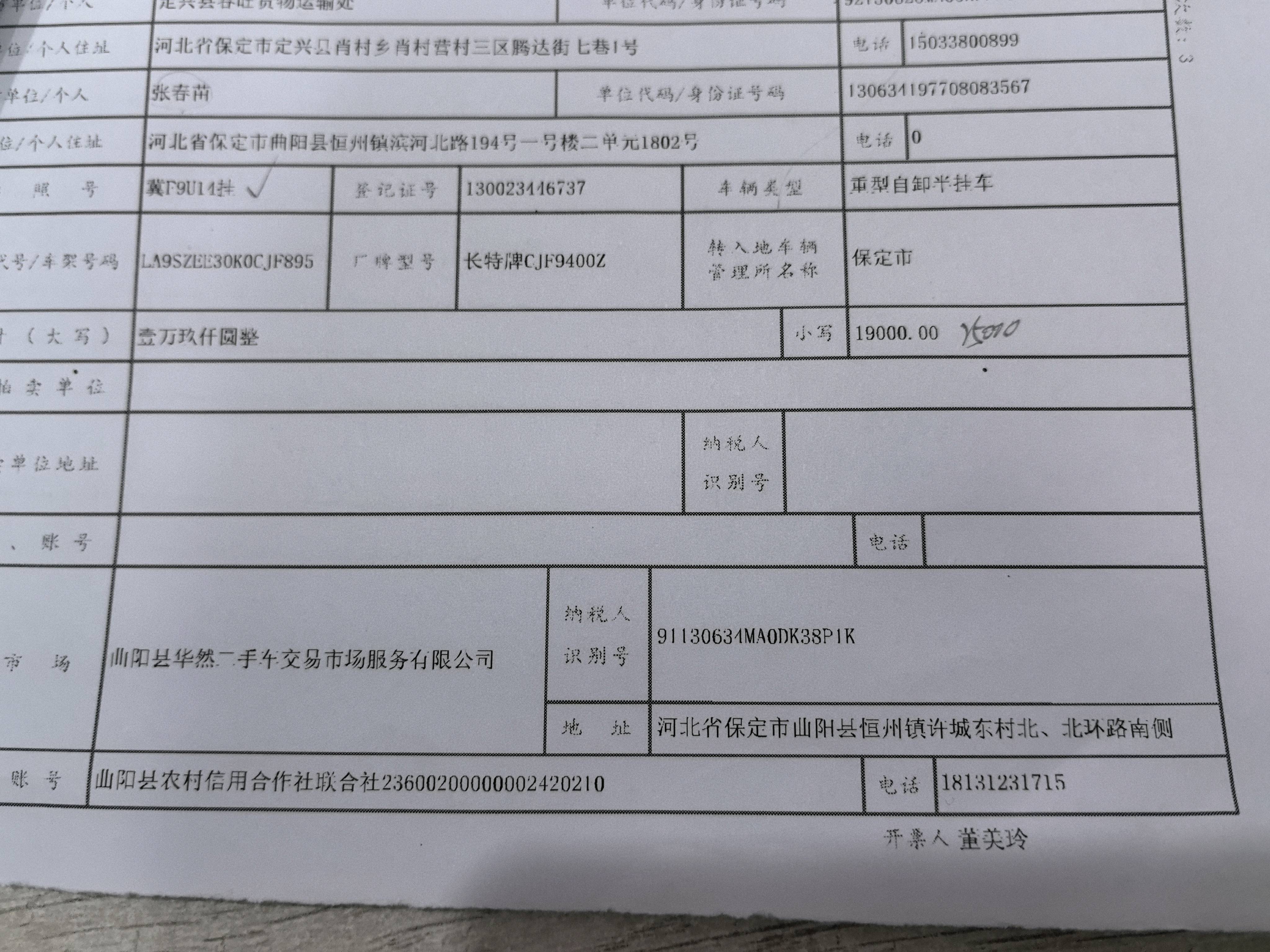

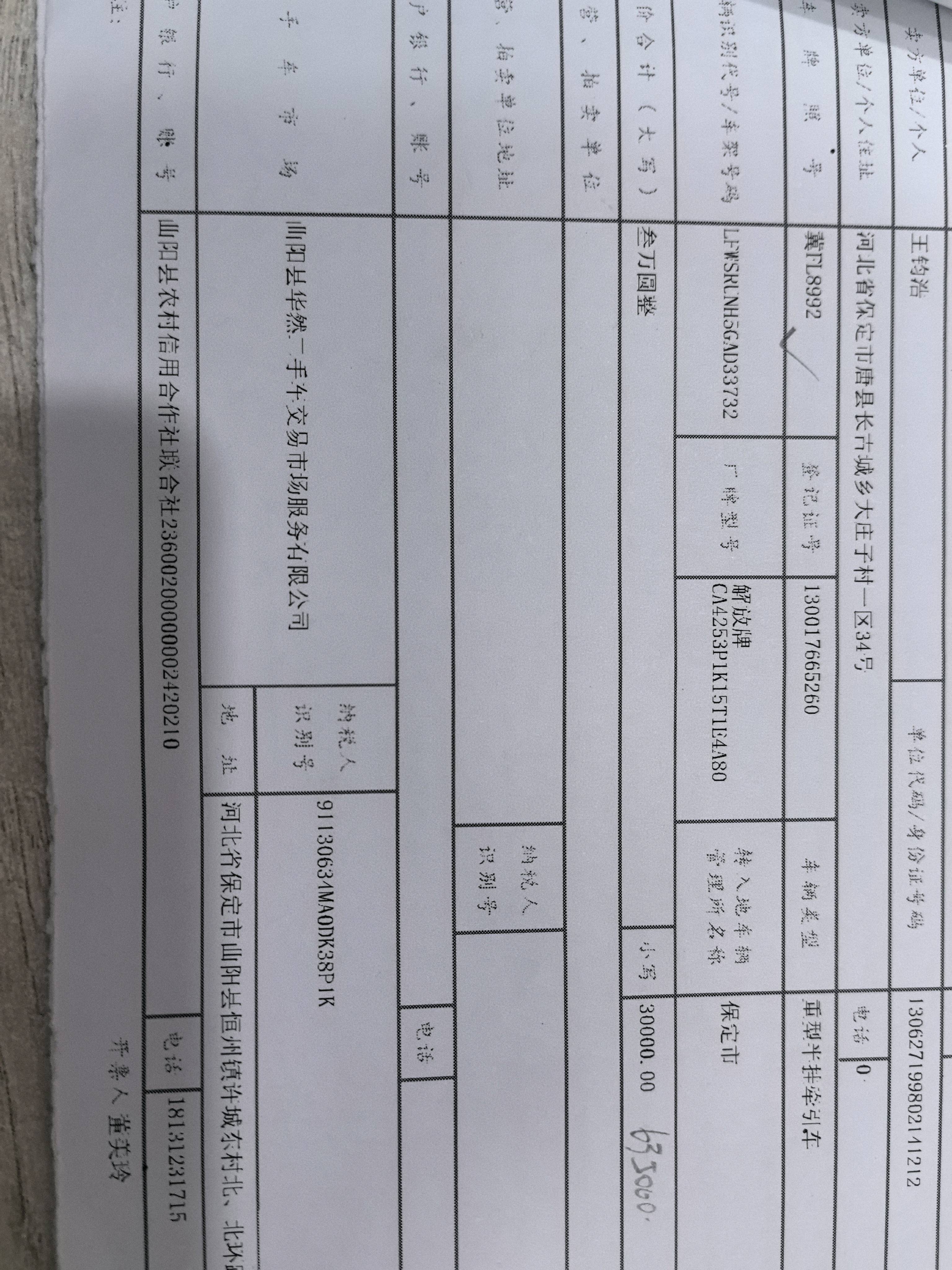

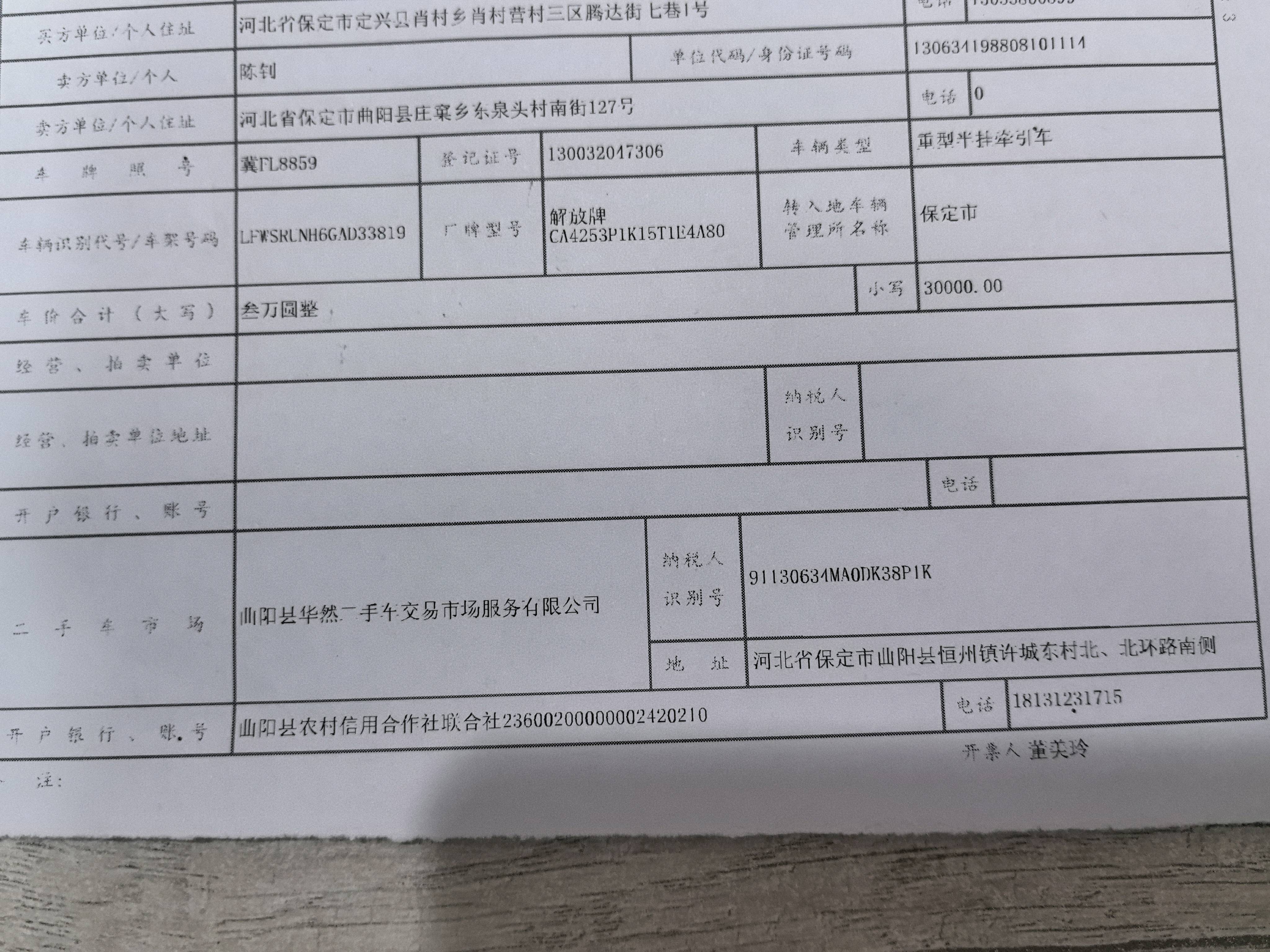

你公司作为一般纳税人,用法人个人账户支付购车款,需按以下步骤入账:

1. 确认车辆所有权:车辆已过户至公司名下,才能作为公司资产入账。

2. 发票处理:以二手车市场开具的三张发票为依据,按实际金额计入“固定资产”科目。

3. 付款方式:法人个人垫付的款项,应通过“其他应收款——法人”挂账,后续由公司报销或转为实收资本。

4. 会计分录:

- 借:固定资产 161,000

贷:应付账款——陈钊 161,000

- 借:应付账款——陈钊 161,000

贷:其他应收款——法人 161,000(或直接冲减现金/银行存款)

5. 税务合规:若车辆用于运输业务,可计提折旧并抵扣进项税(需确认是否取得专票及能否抵扣)。

你公司作为一般纳税人,用法人个人账户支付购车款,需按以下步骤入账:

1. 确认车辆所有权:车辆已过户至公司名下,才能作为公司资产入账。

2. 发票处理:以二手车市场开具的三张发票为依据,按实际金额计入“固定资产”科目。

3. 付款方式:法人个人垫付的款项,应通过“其他应收款——法人”挂账,后续由公司报销或转为实收资本。

4. 会计分录:

- 借:固定资产 161,000

贷:应付账款——陈钊 161,000

- 借:应付账款——陈钊 161,000

贷:其他应收款——法人 161,000(或直接冲减现金/银行存款)

5. 税务合规:若车辆用于运输业务,可计提折旧并抵扣进项税(需确认是否取得专票及能否抵扣)。

更多