分录金额不平的原因在于固定资产清理的会计处理有误。具体分析如下:

1. 固定资产原值和累计折旧:固定资产原值为36017.70元,累计折旧为2851.40元,净值为33166.30元。

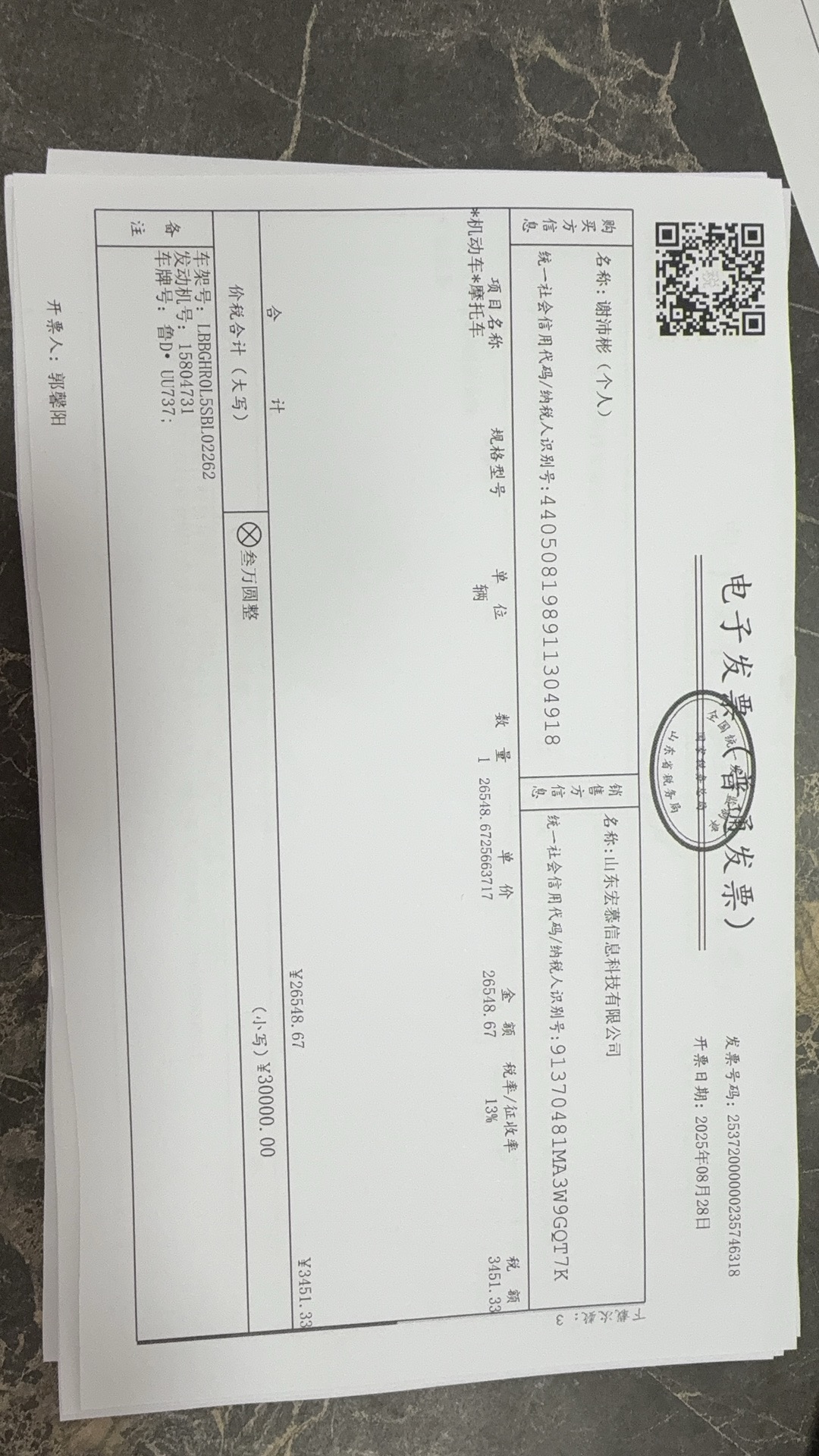

2. 销售价格:销售价格为30000元,含税价为34513.33元。

3. 清理损益:清理损益为30000 - 33166.30 = -3166.30元(清理损失)。

正确的分录应为:

- 借:固定资产清理 33166.30

- 累计折旧 2851.40

- 贷:固定资产 36017.70

- 借:银行存款 34513.33

- 贷:固定资产清理 30000

- 应交税费 - 应交增值税(销项税额)4513.33

- 借:资产处置损益 3166.30

- 贷:固定资产清理 3166.30

请检查凭证中的具体科目和金额,确保每笔分录的借贷平衡。

分录金额不平的原因在于固定资产清理的会计处理有误。具体分析如下:

1. 固定资产原值和累计折旧:固定资产原值为36017.70元,累计折旧为2851.40元,净值为33166.30元。

2. 销售价格:销售价格为30000元,含税价为34513.33元。

3. 清理损益:清理损益为30000 - 33166.30 = -3166.30元(清理损失)。

正确的分录应为:

- 借:固定资产清理 33166.30

- 累计折旧 2851.40

- 贷:固定资产 36017.70

- 借:银行存款 34513.33

- 贷:固定资产清理 30000

- 应交税费 - 应交增值税(销项税额)4513.33

- 借:资产处置损益 3166.30

- 贷:固定资产清理 3166.30

请检查凭证中的具体科目和金额,确保每笔分录的借贷平衡。

更多