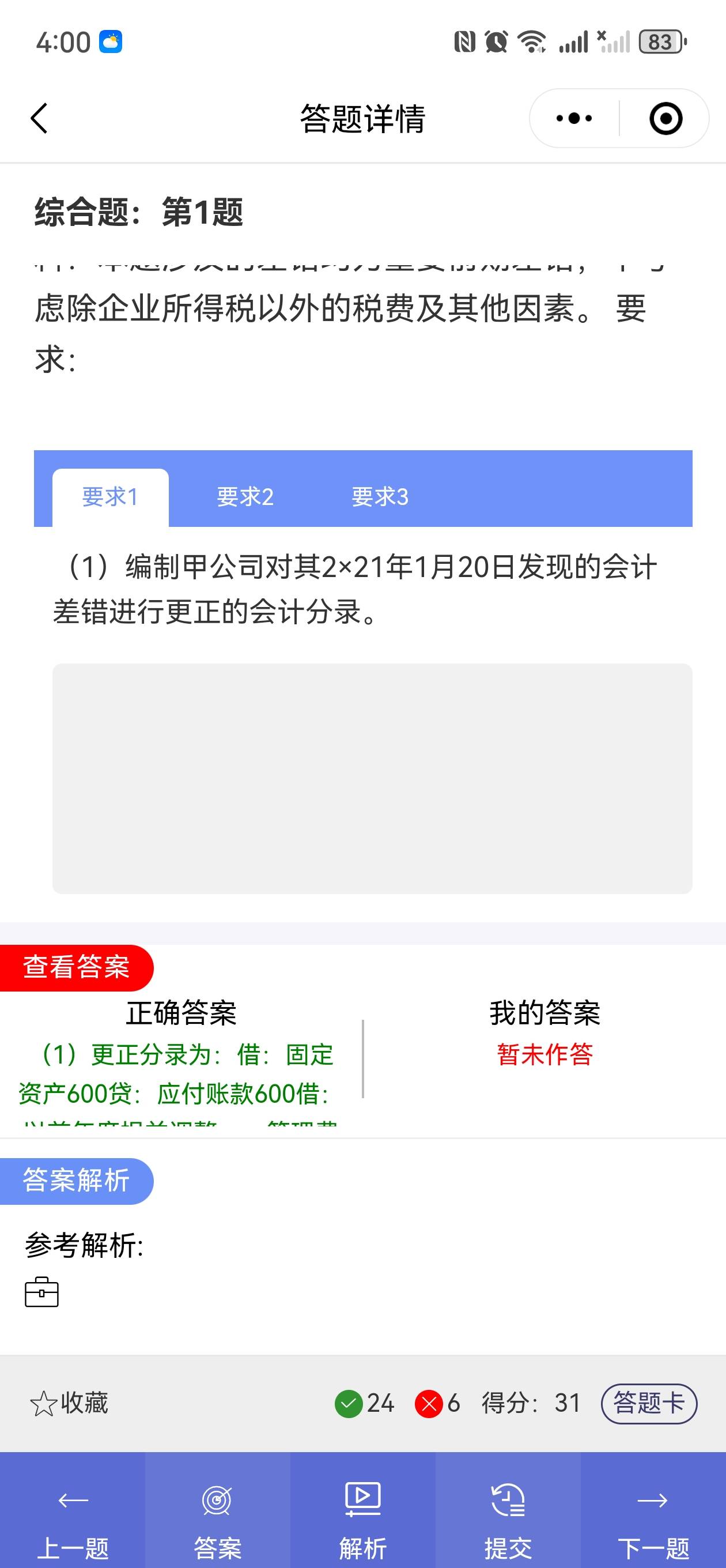

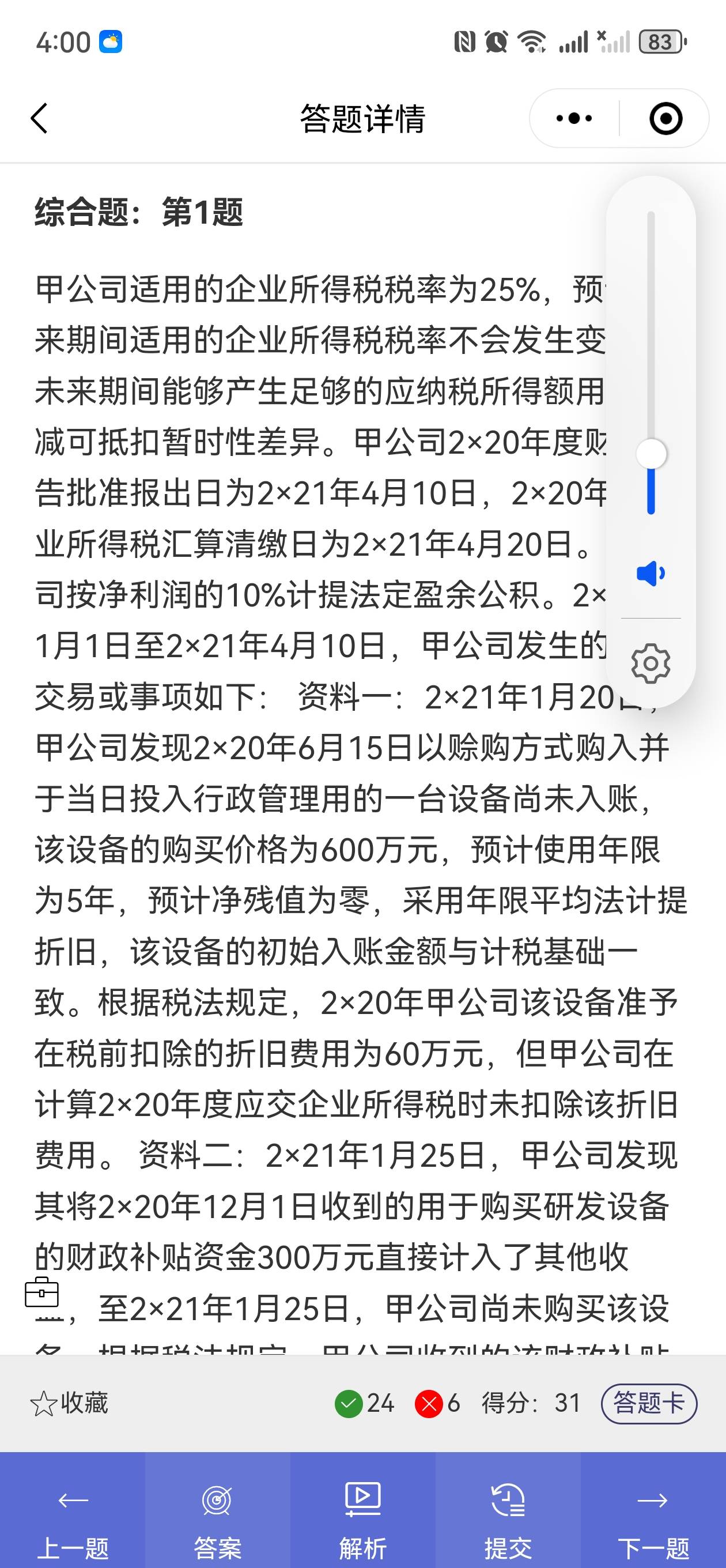

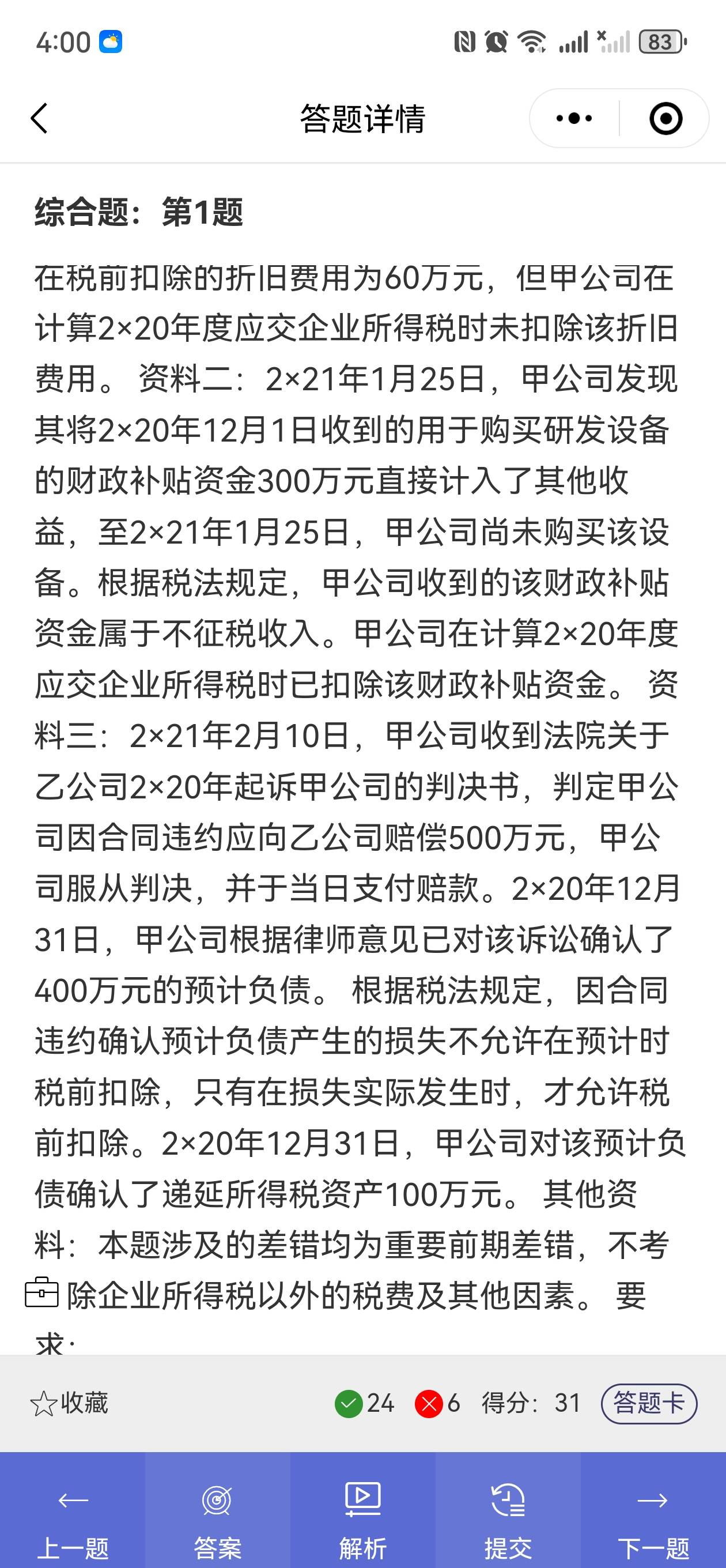

这里其实是题目设定的一种巧合,刚好按照税法口径和会计理论核算(考虑次月计提规则)算出来的 2×20 年折旧额都是 60 万元。从严谨的会计核算逻辑讲,就是因为 6 月购入,7 月开始计提,2×20 年计提 6 个月折旧,所以折旧额是600/5*5/12= 60万元 ,并非忽略了 “次月计提” 规则,而是计算后结果恰好匹配税法扣除额,导致看起来好像直接用了 6 个月计算,本质是符合折旧计提时点规定的。简单说,会计上正常是 7 月 - 12 月计提,共 6 个月,折旧额算出来就是 60 万元,和税法口径一致,所以出现了这样的结果,没有违背 “当月增加固定资产次月计提折旧” 的原则 。

这里其实是题目设定的一种巧合,刚好按照税法口径和会计理论核算(考虑次月计提规则)算出来的 2×20 年折旧额都是 60 万元。从严谨的会计核算逻辑讲,就是因为 6 月购入,7 月开始计提,2×20 年计提 6 个月折旧,所以折旧额是600/55/12= 60万元 ,并非忽略了 “次月计提” 规则,而是计算后结果恰好匹配税法扣除额,导致看起来好像直接用了 6 个月计算,本质是符合折旧计提时点规定的。简单说,会计上正常是 7 月 - 12 月计提,共 6 个月,折旧额算出来就是 60 万元,和税法口径一致,所以出现了这样的结果,没有违背 “当月增加固定资产次月计提折旧” 的原则 。

更多

金田老师

回复

快乐老师

2025年07月04日

如果报表已经报送出去,那咱们得赶紧采取措施来补救,尽量减少可能带来的影响。

首先,要确定下错误认证抵扣对报表数据产生了多大的影响,比如所得税费用、应交税费这些科目的金额变化。然后迅速准备一份更正说明,把整个事情的来龙去脉说清楚,包括怎么发现错误的、正确的处理应该是怎样的。

接着,联系税务专管员,诚恳地说明情况,看看能不能在系统中进行更正申报。如果可以,按照税务的要求,把正确的数据重新申报上去,同时把前期错误申报的数据进行调整。

在账务处理上,要做一个追溯调整的分录,把之前错误认证和正确未认证的差异进行调整,确保账务数据和报表数据一致。虽然已经结账了,但可以通过以前年度损益调整等科目来处理这部分差异,不过这个科目使用的时候要特别谨慎,得确保符合会计准则的规定。

同时,企业内部也要对这个事情进行分析,看看是因为什么环节出了问题,是发票审核没做好,还是认证的时候太马虎,以后得加强这方面的管理,避免同样的错误再次发生。