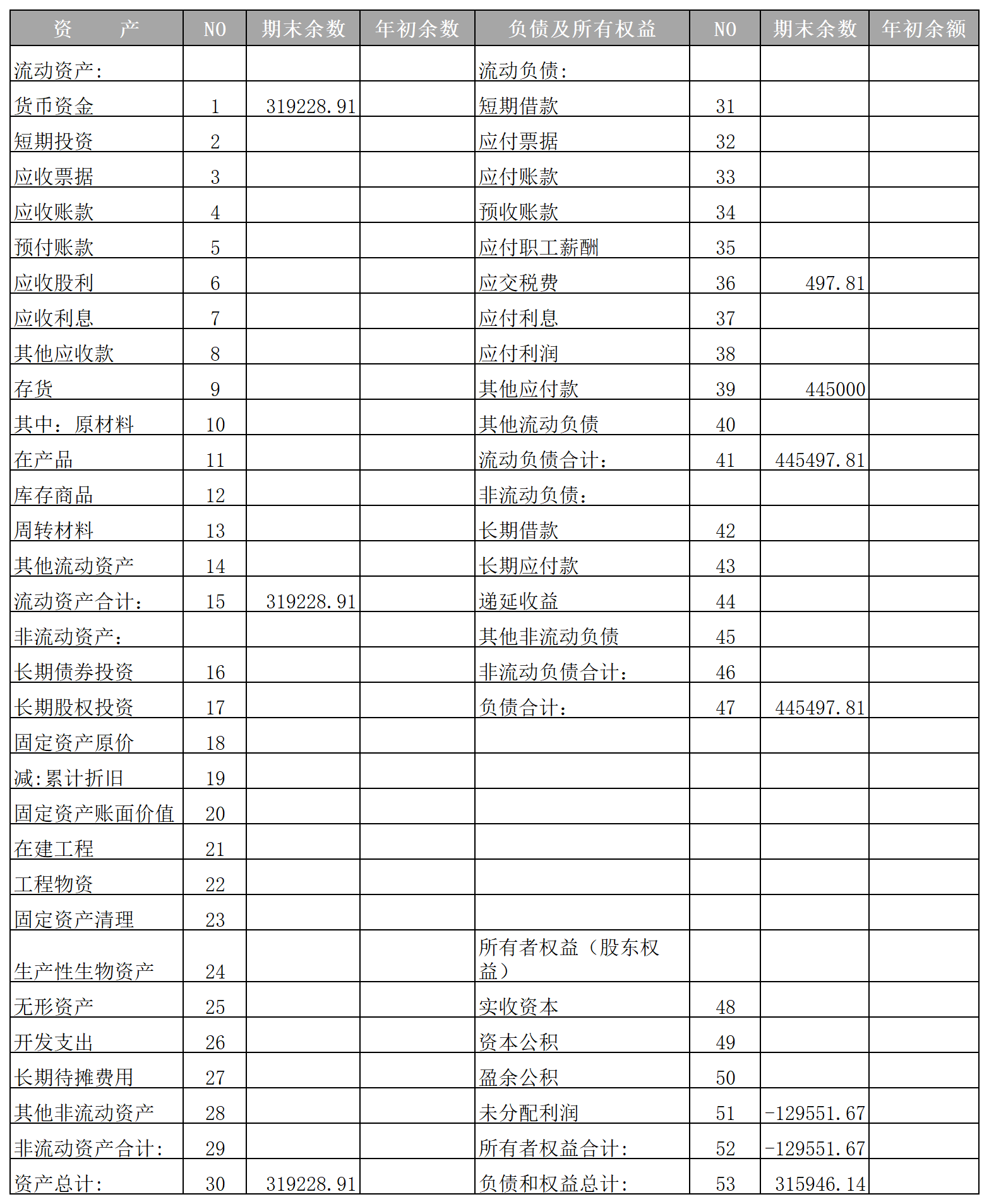

你提到的“流动资产与流动负债余额不平衡”问题,核心在于未分配利润为负数(-129,551.67),这在会计上是不合理的,说明利润表或资产负债表的数据存在逻辑错误。

具体问题如下:

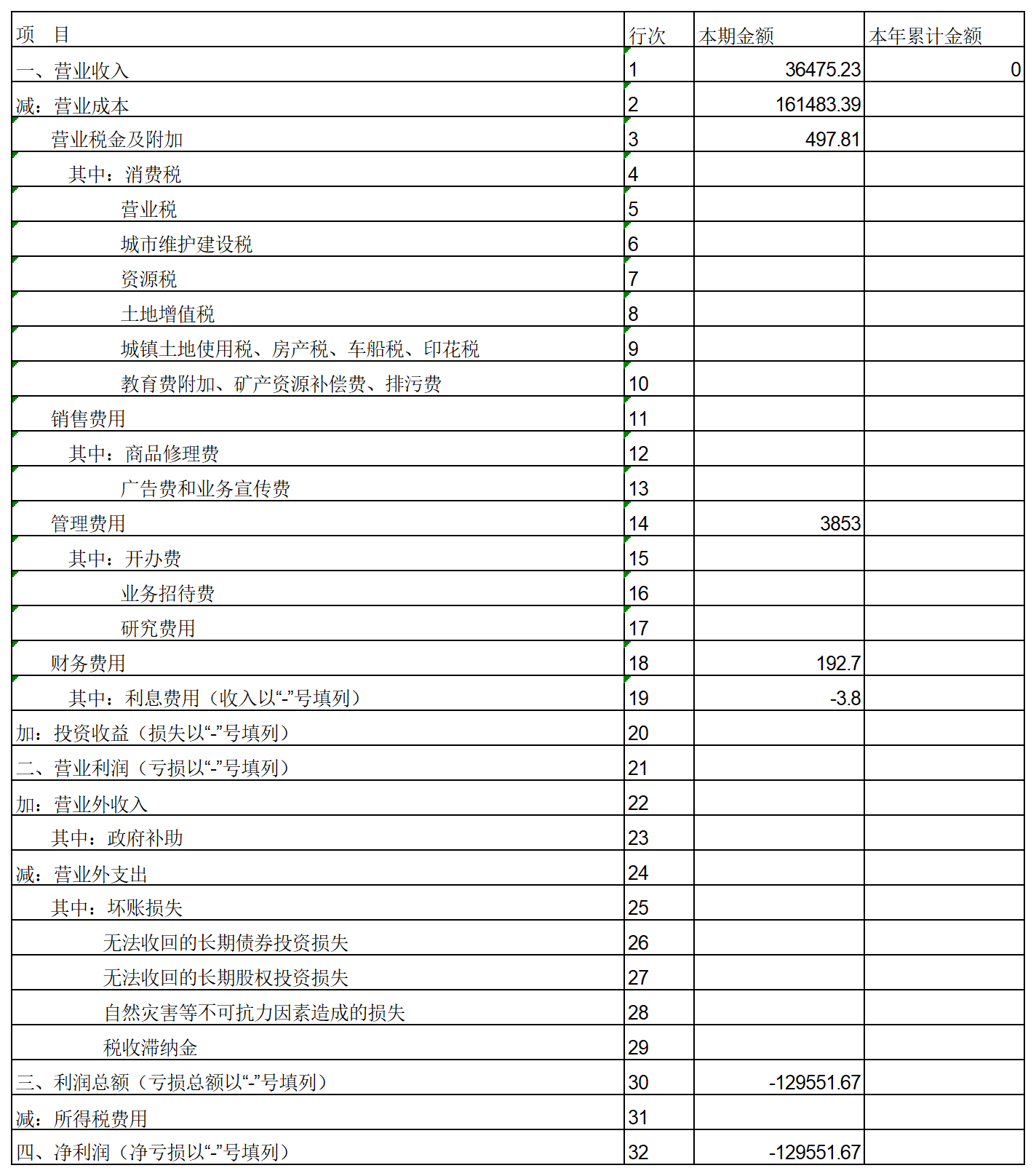

1. 利润表中净利润为 -129,551.67,但公司刚成立,无实际经营收入,不应出现如此大额亏损。

2. 你将法人借款44.5万元记入“其他应付款”,这是正确的;

3. 但“未分配利润”却填为负值,且等于净利润,而净利润应由收入减成本得出,你目前营业成本高达161,483.39,但营业收入仅36,475.23,导致亏损合理吗?

4. 关键点:若公司尚未开展业务,应无成本支出,因此“营业成本”161,483.39 不合理,可能是误填或预提费用混淆。

---

✅ 正确处理方式:

- 清理不合理成本:如果公司尚未开始经营,营业成本不应计入。

- 法人借款44.5万元 → 记入“其他应付款” ✅

- 银行存款319,228.91 → 货币资金 ✅

- 应交税费497.81 → 若为预缴税金,可暂列 ✅

- 未分配利润不能为负,除非有亏损,但必须对应真实经营亏损。

---

🔍 你的主要错误是:

> 把“财务费用”中的利息支出(-3.8)和“营业成本”等项目随意填写,造成利润表严重失真,进而导致“未分配利润”为负,但没有对应的实收资本或投入,导致权益端不平衡。

---

🔧 正确做法:

1. 利润表中:

- 营业收入:0(未经营)

- 营业成本:0

- 管理费用、财务费用:如无实际发生,填0

- 净利润:0

2. 资产负债表:

- 货币资金:319,228.91

- 其他应付款:445,000(法人借款)

- 应交税费:497.81(如有预缴)

- 所有者权益:因法人未出资,实收资本 = 0

- 未分配利润:0(无盈利也无亏损)

👉 这样才能平衡:

```

资产合计 = 319,228.91

负债合计 = 445,000 + 497.81 = 445,497.81

所有者权益 = 0

→ 资产 ≠ 负债+权益,差额 = 445,497.81 - 319,228.91 = 126,268.89

```

❌ 依然不平衡!

---

💡 核心结论:

> 法人借款44.5万元转入公司,属于“其他应付款”,但公司无资本投入,资产总额为31.9万,负债44.5万,资产 < 负债,必须补足所有者权益!

---

✅ 正确调整:

- 将法人借款视为实收资本(自然人独资企业可直接转为资本),而不是“其他应付款”。

- 或者:法人需通过个人账户向公司注资,否则账务无法平衡。

---

📌 建议操作:

1. 将445,000元从“其他应付款”改为“实收资本”;

2. 货币资金为319,228.91;

3. 差额255,771.09 是公司支付了现金(如支付前期费用),可在“其他应收款”或“管理费用”中体现;

4. 利润表全部清零,除非有真实收入。

---

✅ 平衡公式:

```

资产 = 负债 + 所有者权益

319,228.91 = (应交税费 497.81) + (实收资本 445,000) - 255,771.09(已付费用)

→ 可通过“其他应收款”或“待摊费用”调整

```

---

📌 总结:

> 你把法人借款当成“其他应付款”是错的,它应作为“实收资本”;同时利润表成本过高导致亏损,需重新核实。当前不平衡是因为:

>

> - 实收资本为0

> - 未分配利润为负

> - 资产 < 负债

👉 解决方案:

1. 将445,000元记入“实收资本”;

2. 清空利润表不合理数据;

3. 未分配利润设为0;

4. 差额用“其他应收款”或“管理费用”解释。

这样就能平衡。

你提到的“流动资产与流动负债余额不平衡”问题,核心在于未分配利润为负数(-129,551.67),这在会计上是不合理的,说明利润表或资产负债表的数据存在逻辑错误。

具体问题如下:

1. 利润表中净利润为 -129,551.67,但公司刚成立,无实际经营收入,不应出现如此大额亏损。

2. 你将法人借款44.5万元记入“其他应付款”,这是正确的;

3. 但“未分配利润”却填为负值,且等于净利润,而净利润应由收入减成本得出,你目前营业成本高达161,483.39,但营业收入仅36,475.23,导致亏损合理吗?

4. 关键点:若公司尚未开展业务,应无成本支出,因此“营业成本”161,483.39 不合理,可能是误填或预提费用混淆。

---

✅ 正确处理方式:

- 清理不合理成本:如果公司尚未开始经营,营业成本不应计入。

- 法人借款44.5万元 → 记入“其他应付款” ✅

- 银行存款319,228.91 → 货币资金 ✅

- 应交税费497.81 → 若为预缴税金,可暂列 ✅

- 未分配利润不能为负,除非有亏损,但必须对应真实经营亏损。

---

🔍 你的主要错误是:

> 把“财务费用”中的利息支出(-3.8)和“营业成本”等项目随意填写,造成利润表严重失真,进而导致“未分配利润”为负,但没有对应的实收资本或投入,导致权益端不平衡。

---

🔧 正确做法:

1. 利润表中:

- 营业收入:0(未经营)

- 营业成本:0

- 管理费用、财务费用:如无实际发生,填0

- 净利润:0

2. 资产负债表:

- 货币资金:319,228.91

- 其他应付款:445,000(法人借款)

- 应交税费:497.81(如有预缴)

- 所有者权益:因法人未出资,实收资本 = 0

- 未分配利润:0(无盈利也无亏损)

👉 这样才能平衡:

```

资产合计 = 319,228.91

负债合计 = 445,000 + 497.81 = 445,497.81

所有者权益 = 0

→ 资产 ≠ 负债+权益,差额 = 445,497.81 - 319,228.91 = 126,268.89

```

❌ 依然不平衡!

---

💡 核心结论:

> 法人借款44.5万元转入公司,属于“其他应付款”,但公司无资本投入,资产总额为31.9万,负债44.5万,资产 < 负债,必须补足所有者权益!

---

✅ 正确调整:

- 将法人借款视为实收资本(自然人独资企业可直接转为资本),而不是“其他应付款”。

- 或者:法人需通过个人账户向公司注资,否则账务无法平衡。

---

📌 建议操作:

1. 将445,000元从“其他应付款”改为“实收资本”;

2. 货币资金为319,228.91;

3. 差额255,771.09 是公司支付了现金(如支付前期费用),可在“其他应收款”或“管理费用”中体现;

4. 利润表全部清零,除非有真实收入。

---

✅ 平衡公式:

```

资产 = 负债 + 所有者权益

319,228.91 = (应交税费 497.81) + (实收资本 445,000) - 255,771.09(已付费用)

→ 可通过“其他应收款”或“待摊费用”调整

```

---

📌 总结:

> 你把法人借款当成“其他应付款”是错的,它应作为“实收资本”;同时利润表成本过高导致亏损,需重新核实。当前不平衡是因为:

>

> - 实收资本为0

> - 未分配利润为负

> - 资产 < 负债

👉 解决方案:

1. 将445,000元记入“实收资本”;

2. 清空利润表不合理数据;

3. 未分配利润设为0;

4. 差额用“其他应收款”或“管理费用”解释。

这样就能平衡。

更多