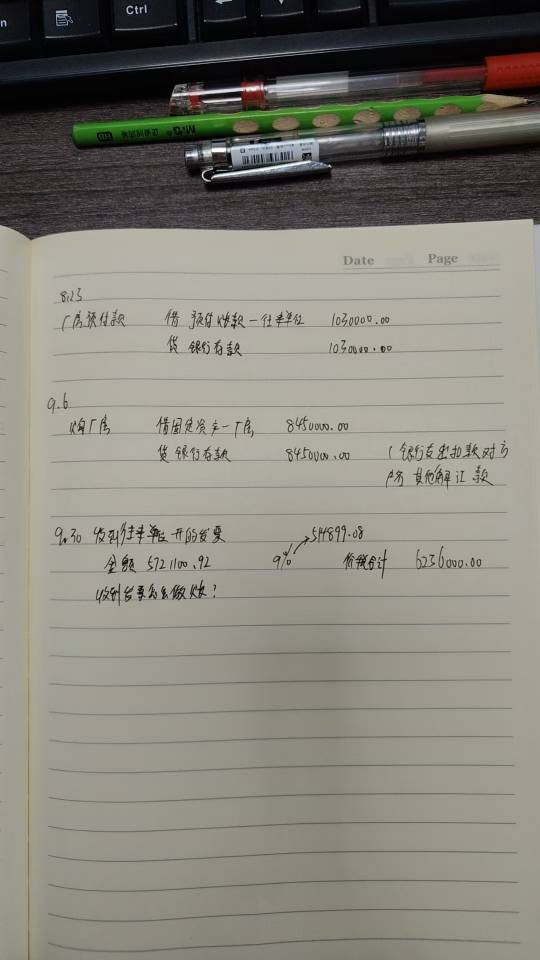

8月23日分录:

借:预付账款——往来单位 103,000.00

贷:银行存款 103,000.00

9月6日分录:

借:固定资产——厂房 845,000.00

贷:预付账款 845,000.00

收到发票后,需冲销原预付账款并确认进项税:

借:应交税费——应交增值税(进项税额) 57,211.00

贷:预付账款——往来单位 57,211.00

说明:原预付账款已支付103,000,但实际发票金额为845,000 + 57,211 = 902,211,因此需补记差额部分。若发票金额与预付不符,还需调整“其他应付款”或“应付账款”。

8月23日分录:

借:预付账款——往来单位 103,000.00

贷:银行存款 103,000.00

9月6日分录:

借:固定资产——厂房 845,000.00

贷:预付账款 845,000.00

收到发票后,需冲销原预付账款并确认进项税:

借:应交税费——应交增值税(进项税额) 57,211.00

贷:预付账款——往来单位 57,211.00

说明:原预付账款已支付103,000,但实际发票金额为845,000 + 57,211 = 902,211,因此需补记差额部分。若发票金额与预付不符,还需调整“其他应付款”或“应付账款”。

更多