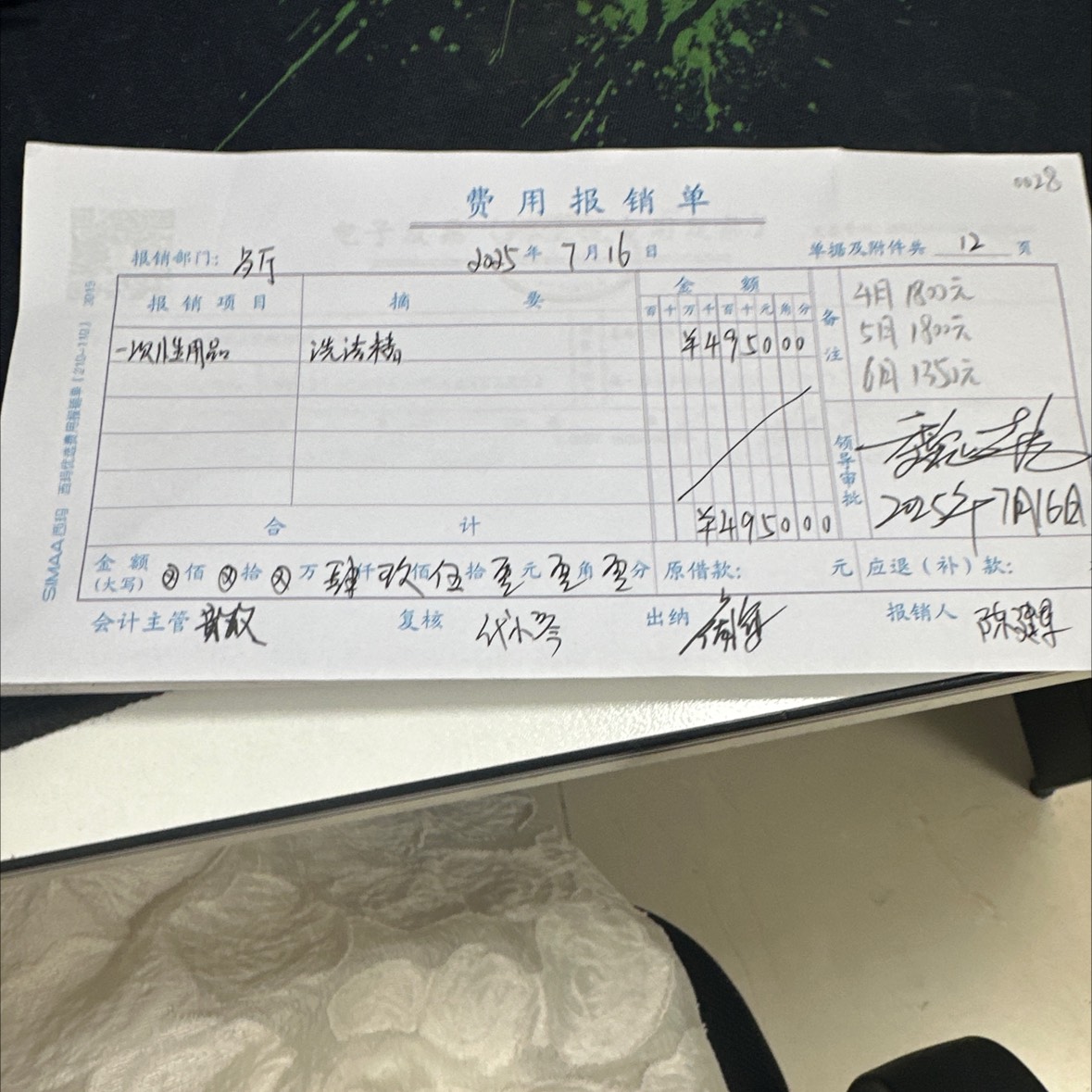

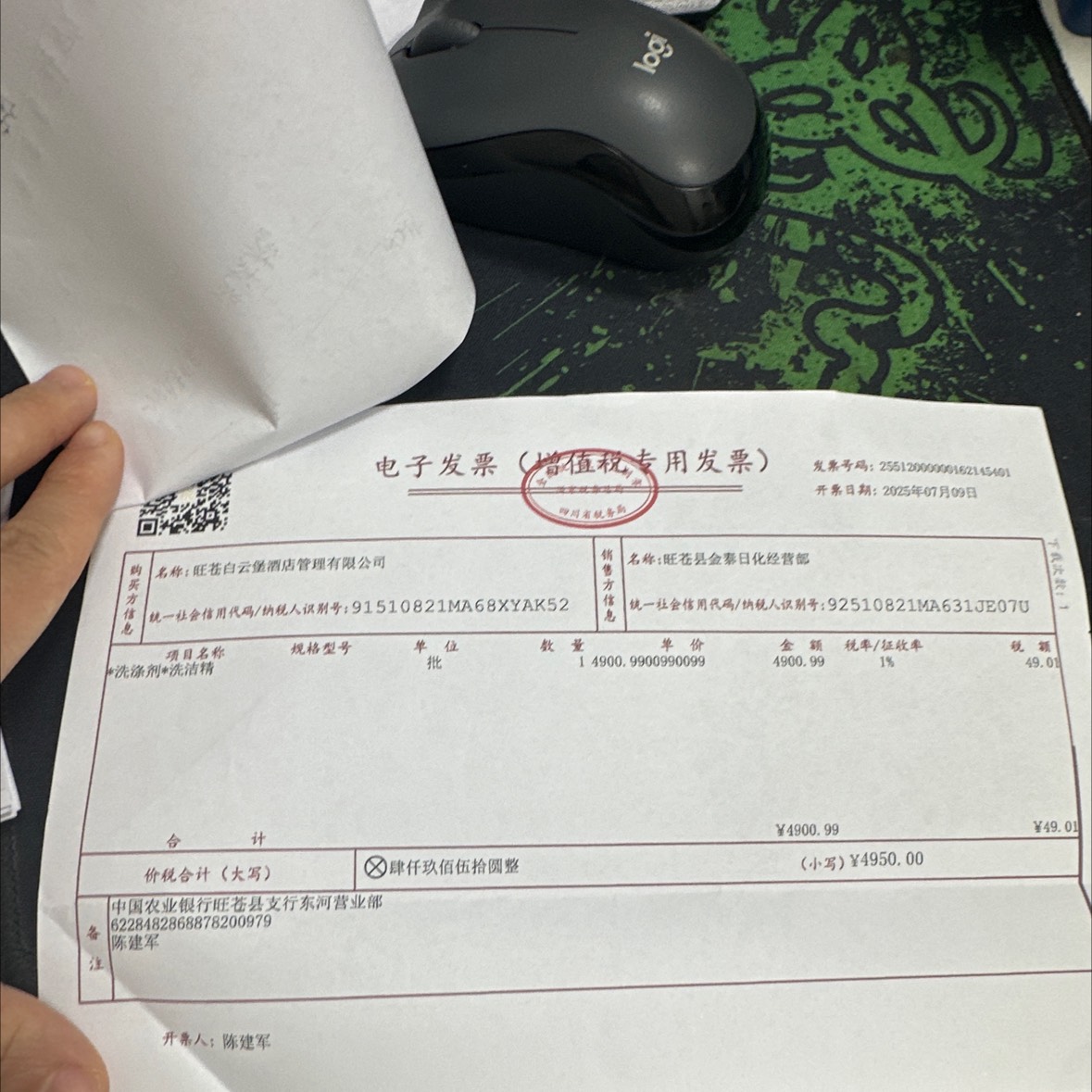

进项税额需要单独处理,会计分录如下:

1. 原计提货款时:

```

借:库存商品/原材料 4950

贷:应付账款 4950

```

2. 收到专票后,确认进项税:

```

借:应交税费-应交增值税(进项税额) 49.01

贷:应付账款 49.01

```

3. 实际支付货款时:

```

借:应付账款 4999.01

贷:银行存款 4999.01

```

确保进项税额正确抵扣。

进项税额需要单独处理,会计分录如下:

1. 原计提货款时:

```

借:库存商品/原材料 4950

贷:应付账款 4950

```

2. 收到专票后,确认进项税:

```

借:应交税费-应交增值税(进项税额) 49.01

贷:应付账款 49.01

```

3. 实际支付货款时:

```

借:应付账款 4999.01

贷:银行存款 4999.01

```

确保进项税额正确抵扣。

更多

金田老师

回复

曦月老师

07月22日

结转成本时出现贷方应付账款,通常是因为该成本是通过赊购方式获得的,即尚未支付货款。此时,成本增加(借方)的同时,应付账款也相应增加(贷方),而不是直接减少库存商品。这是会计上权责发生制的体现。

金田老师

回复

曦月老师

07月22日

其他业务收入为负数,通常表示该业务产生了退款或冲销。这可能是由于客户退货、服务取消或其他调整导致的。具体原因需查看相关业务记录。