同学你好,区别:

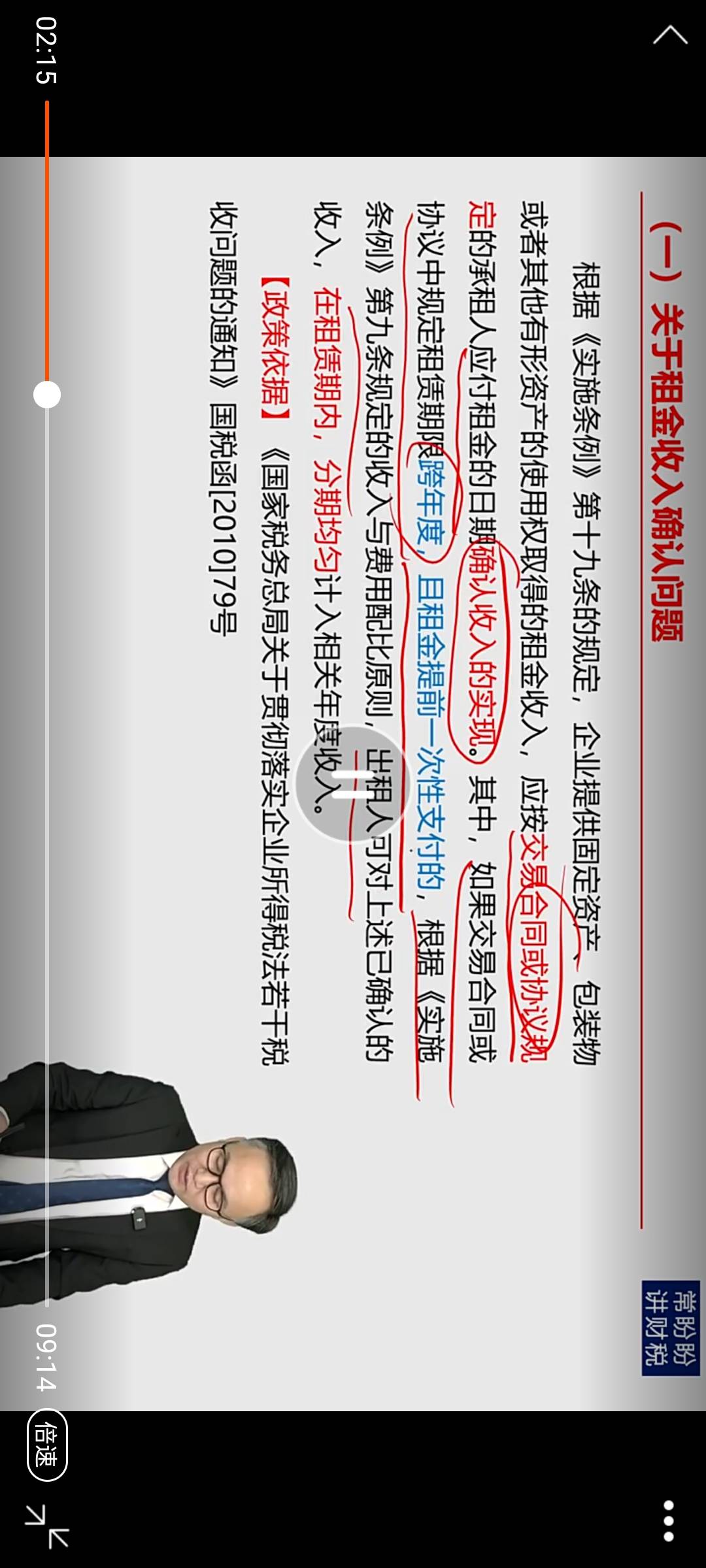

确认原则:按照合同约定的收入确认,是指根据合同规定的收款条件等,在约定的时间点确认收入,税法上对于租金、利息、特许权使用费等收入通常按此原则,更侧重于合同约定的法律形式。跨期分期确认收入,更多是基于权责发生制原则或业务的经济实质,将收入在多个会计期间进行分摊确认,以更准确地反映企业各期的经营成果,如具有融资性质的分期收款销售商品,会计上按公允价值一次性确认收入后,再将差额在合同期间内摊销。

确认时间:按照合同约定的收入确认,严格依据合同约定的日期确认,可能集中在某几个特定日期。跨期分期确认收入是在多个期间内分期确认,收入确认时间较为分散,是一个相对均匀或按一定规律的过程。

租金收入:甲公司与乙公司签订房屋租赁合同,租赁期限为 3 年(2024 年 1 月 1 日 - 2026 年 12 月 31 日),每年租金 40 万元,租金于合同签订日一次性收取 120 万元。会计处理上,根据权责发生制原则,会在租赁期内每年确认租金收入 40 万元。税法上,若甲公司选择按国税函〔2010〕79 号规定,可在租赁期内分期均匀计入相关年度收入,即每年确认 40 万元收入,此时税会无差异;若甲公司不选择分期确认,按照《企业所得税法实施条例》规定,应在合同签订收到租金的 2024 年全额确认租金收入 120 万元,就会产生税会差异。

同学你好,区别:

确认原则:按照合同约定的收入确认,是指根据合同规定的收款条件等,在约定的时间点确认收入,税法上对于租金、利息、特许权使用费等收入通常按此原则,更侧重于合同约定的法律形式。跨期分期确认收入,更多是基于权责发生制原则或业务的经济实质,将收入在多个会计期间进行分摊确认,以更准确地反映企业各期的经营成果,如具有融资性质的分期收款销售商品,会计上按公允价值一次性确认收入后,再将差额在合同期间内摊销。

确认时间:按照合同约定的收入确认,严格依据合同约定的日期确认,可能集中在某几个特定日期。跨期分期确认收入是在多个期间内分期确认,收入确认时间较为分散,是一个相对均匀或按一定规律的过程。

租金收入:甲公司与乙公司签订房屋租赁合同,租赁期限为 3 年(2024 年 1 月 1 日 - 2026 年 12 月 31 日),每年租金 40 万元,租金于合同签订日一次性收取 120 万元。会计处理上,根据权责发生制原则,会在租赁期内每年确认租金收入 40 万元。税法上,若甲公司选择按国税函〔2010〕79 号规定,可在租赁期内分期均匀计入相关年度收入,即每年确认 40 万元收入,此时税会无差异;若甲公司不选择分期确认,按照《企业所得税法实施条例》规定,应在合同签订收到租金的 2024 年全额确认租金收入 120 万元,就会产生税会差异。

更多