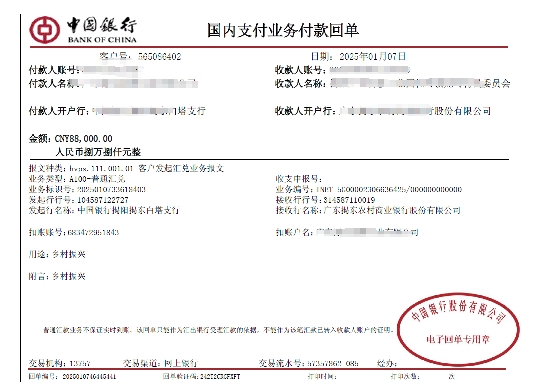

企业捐给村修路,一般计入 “营业外支出 - 捐赠支出” 科目。以银行存款捐赠为例,会计分录如下:

借:营业外支出 - 捐赠支出 88000

贷:银行存款 88000

年报调整

在企业所得税年度纳税申报时,需要在企业所得税年度纳税申报表中对捐赠支出进行调整。

填写报表:一般在《A105070 捐赠支出及纳税调整明细表》中填报相关捐赠支出数据,将该笔捐赠支出填入 “非公益性捐赠” 或者 “全额扣除的公益性捐赠”(需判断是否符合公益性捐赠条件,下面会说明)对应的行次中。

纳税调整:如果不符合公益性捐赠条件,在计算应纳税所得额时,该捐赠支出不得在税前扣除,需要做纳税调增处理;如果符合公益性捐赠条件,在年度利润总额 12% 以内的部分,准予在计算应纳税所得额时扣除,超过部分,准予结转以后三年内在计算应纳税所得额时扣除。对于超过限额部分或者不符合扣除条件的部分,同样要做纳税调增处理。

捐赠可抵扣情况

公益性捐赠条件:企业通过公益性社会组织或者县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业的捐赠,才属于公益性捐赠。如果企业是直接捐给村修路,没有通过上述符合条件的途径,那么该捐赠属于非公益性捐赠,不得在企业所得税税前扣除。

抵扣规则:若属于公益性捐赠,在年度利润总额 12% 以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额 12% 的部分,准予结转以后三年内在计算应纳税所得额时扣除。同时,企业需要取得省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或者加盖接受捐赠单位印章的《非税收入一般缴款书》收据联,作为税前扣除凭证

企业捐给村修路,一般计入 “营业外支出 - 捐赠支出” 科目。以银行存款捐赠为例,会计分录如下:

借:营业外支出 - 捐赠支出 88000

贷:银行存款 88000

年报调整

在企业所得税年度纳税申报时,需要在企业所得税年度纳税申报表中对捐赠支出进行调整。

填写报表:一般在《A105070 捐赠支出及纳税调整明细表》中填报相关捐赠支出数据,将该笔捐赠支出填入 “非公益性捐赠” 或者 “全额扣除的公益性捐赠”(需判断是否符合公益性捐赠条件,下面会说明)对应的行次中。

纳税调整:如果不符合公益性捐赠条件,在计算应纳税所得额时,该捐赠支出不得在税前扣除,需要做纳税调增处理;如果符合公益性捐赠条件,在年度利润总额 12% 以内的部分,准予在计算应纳税所得额时扣除,超过部分,准予结转以后三年内在计算应纳税所得额时扣除。对于超过限额部分或者不符合扣除条件的部分,同样要做纳税调增处理。

捐赠可抵扣情况

公益性捐赠条件:企业通过公益性社会组织或者县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业的捐赠,才属于公益性捐赠。如果企业是直接捐给村修路,没有通过上述符合条件的途径,那么该捐赠属于非公益性捐赠,不得在企业所得税税前扣除。

抵扣规则:若属于公益性捐赠,在年度利润总额 12% 以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额 12% 的部分,准予结转以后三年内在计算应纳税所得额时扣除。同时,企业需要取得省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或者加盖接受捐赠单位印章的《非税收入一般缴款书》收据联,作为税前扣除凭证

更多