根据您提供的信息,您们是小规模纳税人,给对方开具了增值税专用发票。在这种情况下,您可以按照以下步骤进行会计分录:

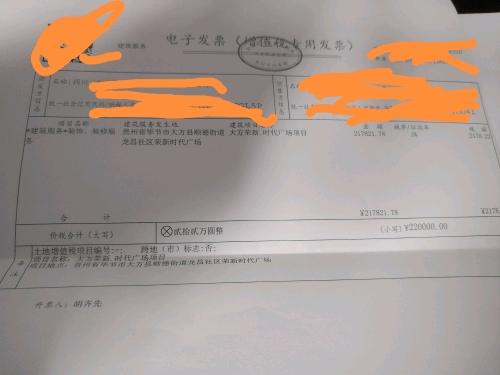

1. 首先,确认您们的销售收入和税金。由于您们是小规模纳税人,您的发票金额即为收入金额,无需再计算税金。因此,这个月的销售收入为22万元。

2. 接下来,将发票金额记入应收账款或现金账户。会计分录如下:

借:应收账款(或现金)22万元

贷:主营业务收入22万元

3. 对于开具的增值税专用发票,您需要将其抵扣相应的进项税。由于对方是一般纳税人,您可以从其开具的增值税专用发票中抵扣相应的税额。具体抵扣金额需要与对方协商并确认。

4. 最后,将抵扣后的税额记入应交税费账户。会计分录如下:

借:应交税费(增值税)x元(抵扣后的税额)

贷:进项税额x元(对方开具的发票上的税额)

请注意,具体的会计分录可能因公司的会计政策和实际情况而有所不同。在实际操作中,请根据您的公司具体情况进行调整。

根据您提供的信息,您们是小规模纳税人,给对方开具了增值税专用发票。在这种情况下,您可以按照以下步骤进行会计分录:

1. 首先,确认您们的销售收入和税金。由于您们是小规模纳税人,您的发票金额即为收入金额,无需再计算税金。因此,这个月的销售收入为22万元。

2. 接下来,将发票金额记入应收账款或现金账户。会计分录如下:

借:应收账款(或现金)22万元

贷:主营业务收入22万元

3. 对于开具的增值税专用发票,您需要将其抵扣相应的进项税。由于对方是一般纳税人,您可以从其开具的增值税专用发票中抵扣相应的税额。具体抵扣金额需要与对方协商并确认。

4. 最后,将抵扣后的税额记入应交税费账户。会计分录如下:

借:应交税费(增值税)x元(抵扣后的税额)

贷:进项税额x元(对方开具的发票上的税额)

请注意,具体的会计分录可能因公司的会计政策和实际情况而有所不同。在实际操作中,请根据您的公司具体情况进行调整。

更多