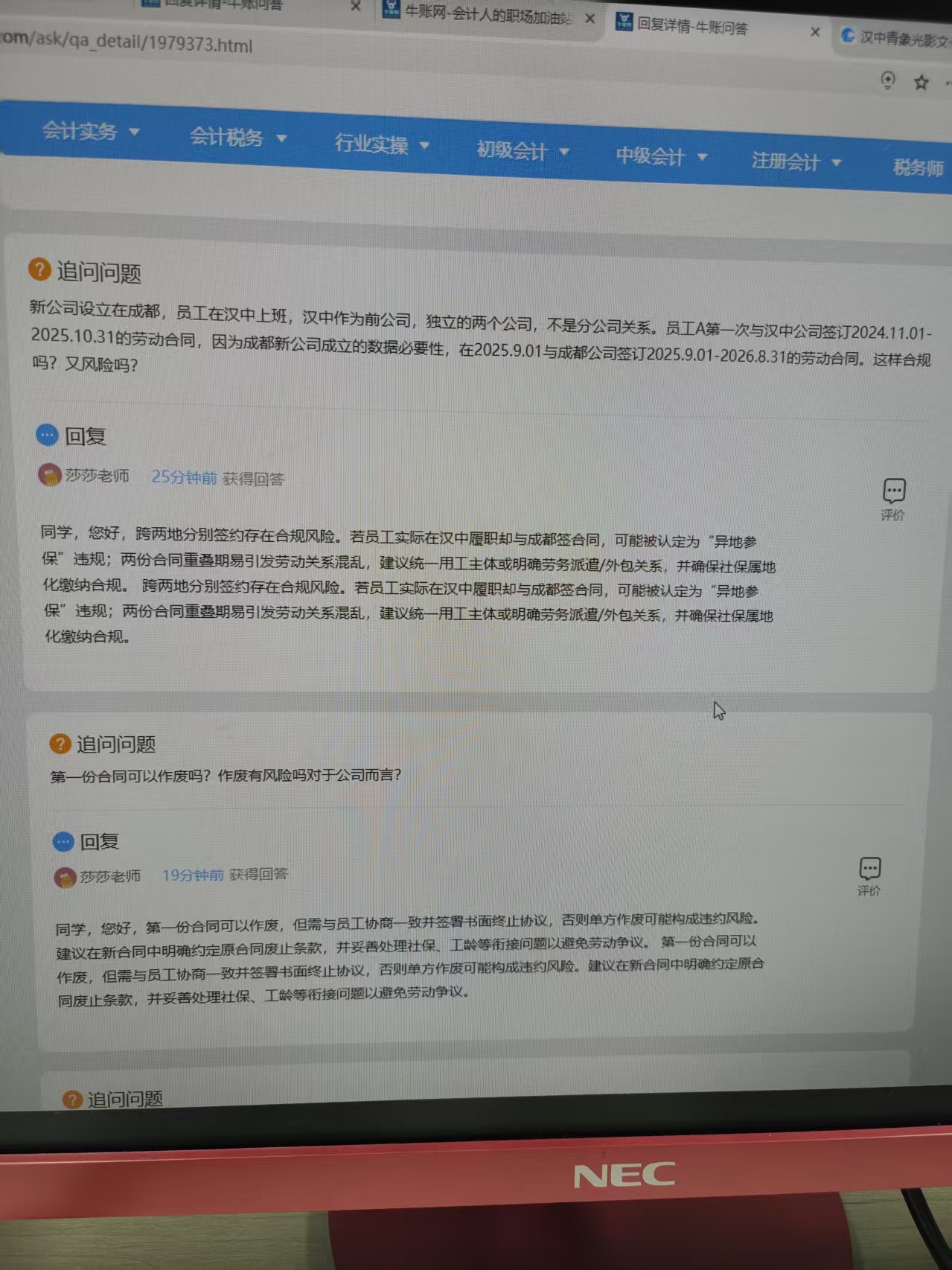

1. 工资由成都公司发——不合规,工资支付地与实际工作地不一致,易引发“异地参保”或“劳动关系认定”风险。

2. 个税在成都申报——不合规,个税应按实际工作地(汉中)申报,否则可能被税务机关追责。

3. 社保在成都参保——不合规,社保应由实际用工单位在工作地(汉中)缴纳,异地参保属“异地参保”违规。

4. 汉中电费报销由成都公司支付——合规,属于费用报销范畴,不影响劳动关系认定。

👉 结论:1、2、3均不合规;第4项合规。

建议统一用工主体或明确劳务派遣/外包关系,确保“三地一致”:工作地、合同签订地、社保缴纳地。

1. 工资由成都公司发——不合规,工资支付地与实际工作地不一致,易引发“异地参保”或“劳动关系认定”风险。

2. 个税在成都申报——不合规,个税应按实际工作地(汉中)申报,否则可能被税务机关追责。

3. 社保在成都参保——不合规,社保应由实际用工单位在工作地(汉中)缴纳,异地参保属“异地参保”违规。

4. 汉中电费报销由成都公司支付——合规,属于费用报销范畴,不影响劳动关系认定。

👉 结论:1、2、3均不合规;第4项合规。

建议统一用工主体或明确劳务派遣/外包关系,确保“三地一致”:工作地、合同签订地、社保缴纳地。

更多