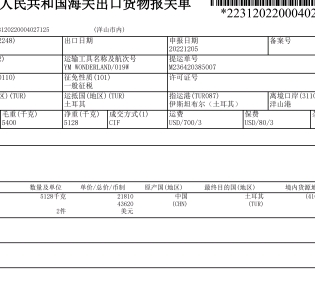

亲,这笔收入算 22 年还是 23 年的收入,需要依据不同的会计准则和税收法规来确定:

企业会计准则

根据《企业会计准则第 14 号 —— 收入》规定,企业应当在履行了合同中的履约义务,即在客户取得相关商品或服务控制权时确认收入. 对于出口业务,当 22 年 12 月报关且商品控制权已转移给购货方时,即使款项在 23 年才收到,会计上也应在 22 年确认收入 。

增值税

依据《中华人民共和国增值税暂行条例》第十九条及《中华人民共和国增值税暂行条例实施细则》第三十八条规定,增值税纳税义务发生时间为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天. 22 年 12 月报关,若未提前开具发票,且 22 年未收讫销售款项也未取得索取销售款项凭据,那么增值税纳税义务发生时间不在 22 年,而在 23 年收到款项时.

企业所得税

按照《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875 号)规定,企业销售商品同时满足下列条件的,应确认收入的实现:

商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;

企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;

收入的金额能够可靠地计量;

已发生或将发生的销售方的成本能够可靠地核算.

如果 22 年 12 月报关时,上述条件均已满足,那么企业所得税上应在 22 年确认收入,而与款项实际收到时间无关.

亲,这笔收入算 22 年还是 23 年的收入,需要依据不同的会计准则和税收法规来确定:

企业会计准则

根据《企业会计准则第 14 号 —— 收入》规定,企业应当在履行了合同中的履约义务,即在客户取得相关商品或服务控制权时确认收入. 对于出口业务,当 22 年 12 月报关且商品控制权已转移给购货方时,即使款项在 23 年才收到,会计上也应在 22 年确认收入 。

增值税

依据《中华人民共和国增值税暂行条例》第十九条及《中华人民共和国增值税暂行条例实施细则》第三十八条规定,增值税纳税义务发生时间为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天. 22 年 12 月报关,若未提前开具发票,且 22 年未收讫销售款项也未取得索取销售款项凭据,那么增值税纳税义务发生时间不在 22 年,而在 23 年收到款项时.

企业所得税

按照《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875 号)规定,企业销售商品同时满足下列条件的,应确认收入的实现:

商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;

企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;

收入的金额能够可靠地计量;

已发生或将发生的销售方的成本能够可靠地核算.

如果 22 年 12 月报关时,上述条件均已满足,那么企业所得税上应在 22 年确认收入,而与款项实际收到时间无关.

更多

金田老师

回复

速速老师

2024年12月12日

不客气,很高兴能帮到你。如果你还有其他会计方面的问题或者需要进一步的指导,请随时提问。祝你工作顺利!