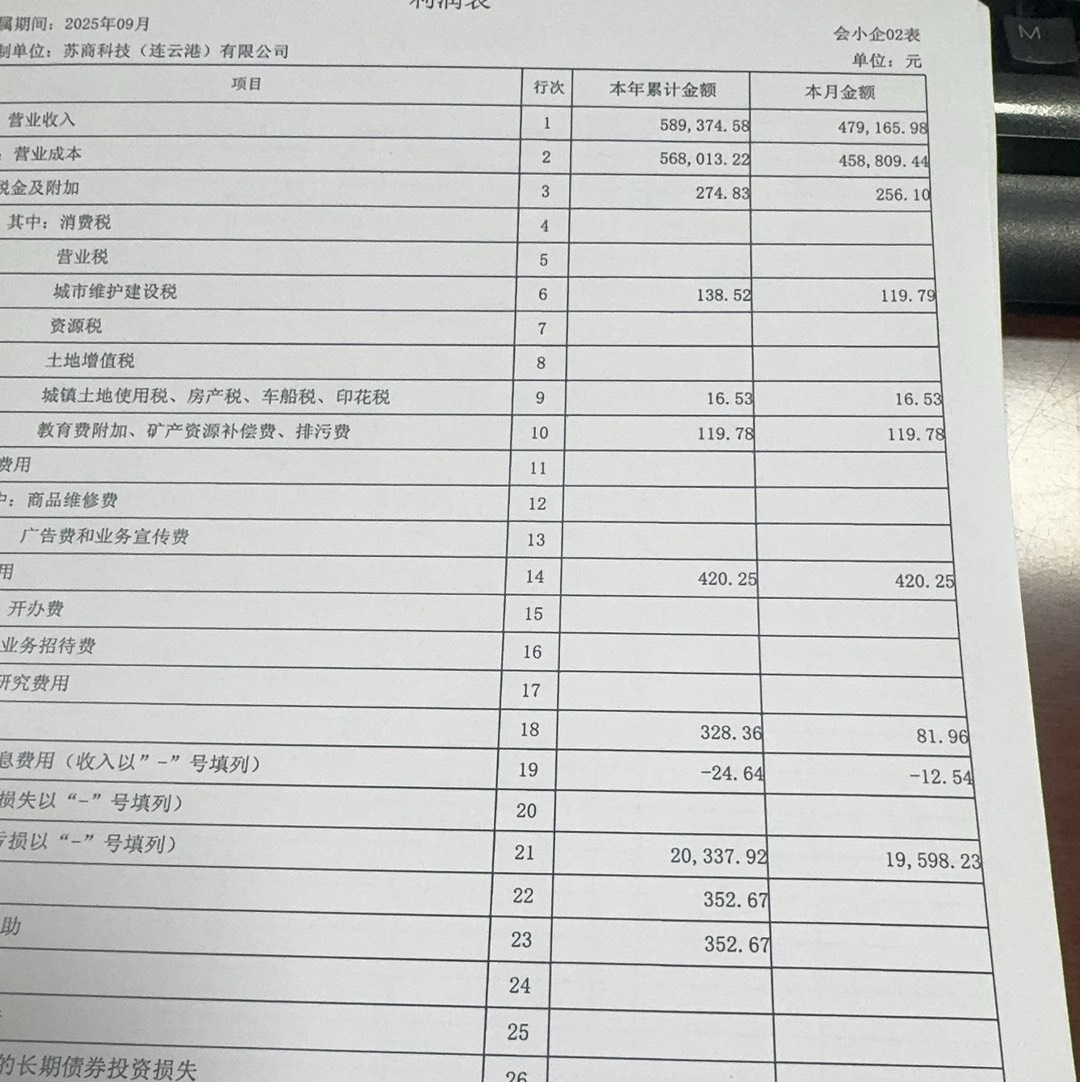

从您提供的利润表和资产负债表来看,数据基本完整,但存在几个需要注意的风险点:

1. 收入成本匹配问题:本年累计营业收入589万元,营业成本568万元,成本率接近97%,偏高,需确认是否合理(如是否存在虚增成本或收入不实)。

2. 税金及附加金额偏低:本期应交增值税、城建税等未填列,仅显示城市维护建设税119.79元,若实际有增值税销项,此部分明显异常,易被税务质疑。

3. 利息费用为负:第19行“利息费用”为-24.64元,属于反向列示,可能为财务处理错误,需核实是否为银行存款利息收入误列。

4. 资产与负债匹配性:流动资产合计367万元,流动负债合计337万元,短期偿债能力尚可,但存货、应收账款等明细缺失,无法判断真实性。

结论:当前报表存在税金异常、利息负数、成本过高等问题,存在被税务重点稽查风险。建议补充完整数据,调整错误项目,尤其是税金及附加科目,确保与纳税申报表一致。

从您提供的利润表和资产负债表来看,数据基本完整,但存在几个需要注意的风险点:

1. 收入成本匹配问题:本年累计营业收入589万元,营业成本568万元,成本率接近97%,偏高,需确认是否合理(如是否存在虚增成本或收入不实)。

2. 税金及附加金额偏低:本期应交增值税、城建税等未填列,仅显示城市维护建设税119.79元,若实际有增值税销项,此部分明显异常,易被税务质疑。

3. 利息费用为负:第19行“利息费用”为-24.64元,属于反向列示,可能为财务处理错误,需核实是否为银行存款利息收入误列。

4. 资产与负债匹配性:流动资产合计367万元,流动负债合计337万元,短期偿债能力尚可,但存货、应收账款等明细缺失,无法判断真实性。

结论:当前报表存在税金异常、利息负数、成本过高等问题,存在被税务重点稽查风险。建议补充完整数据,调整错误项目,尤其是税金及附加科目,确保与纳税申报表一致。

更多