2017年注会《审计》考试大纲对比分析

来源:牛账网 作者:方鹏 阅读人数:12586 时间:2017-03-24

点击下载

点击下载

一、总体变化

受到2016年12月23日财政部批准颁布的12项新审计准则的影响,今年注册会计师审计考试大纲出现了较大变化,不仅在原有的七编内容基础上新增了一编“企业内部控制审计”,还对原第三编“各类交易、账户余额的审计”、“审计报告”进行了重新编写,此外,对于第一编“审计基本原理”也有部分新增和调整。

二、具体变化

1.考生目标:

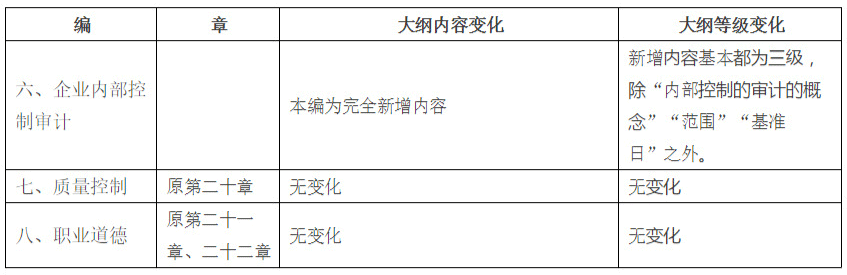

新增“企业内部控制审计”一编。

2.考试内容与能力等级:

三、考纲变化解读:

1、优化逻辑

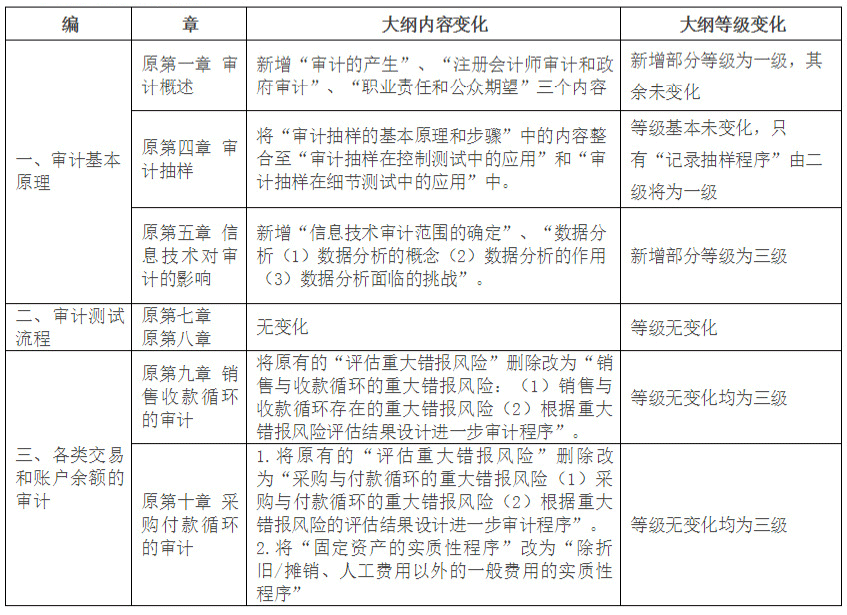

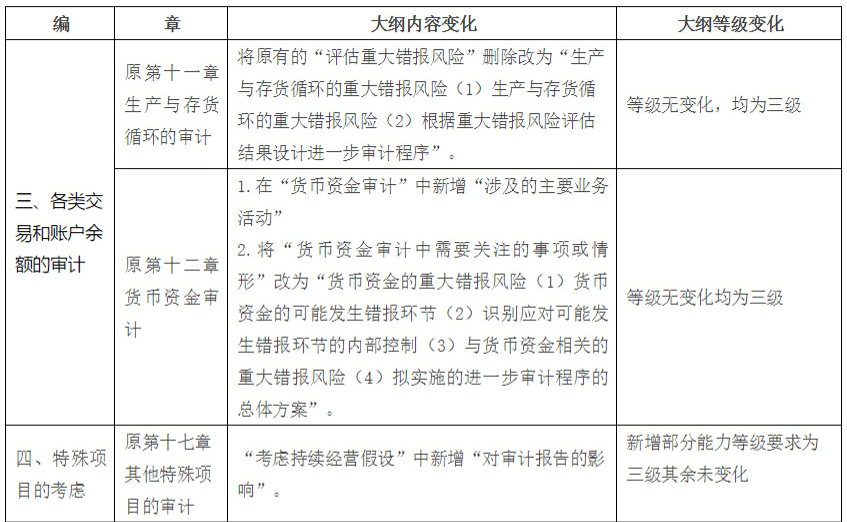

教材在逻辑上作了进一步优化。将以前未细分的章节进行细分,方便同学的阅读,最明显的是审计的第三编“各类交易和账户余额的审计”,将“重大错报风险评估”单独列示,并与进一步审计程序相对应,便于同学的理解。

2、删减过于理论化的知识点

审计第四章“审计抽样”第二节审计“抽样的基本原理和步骤”全部删除,归纳汇总到第三节“审计抽样在控制测试中的应用”以及第四节“审计在细节测试中的运用”减少重复理论化知识,更加注重理论如何利用到实际当中。

3、增加必要的知识点

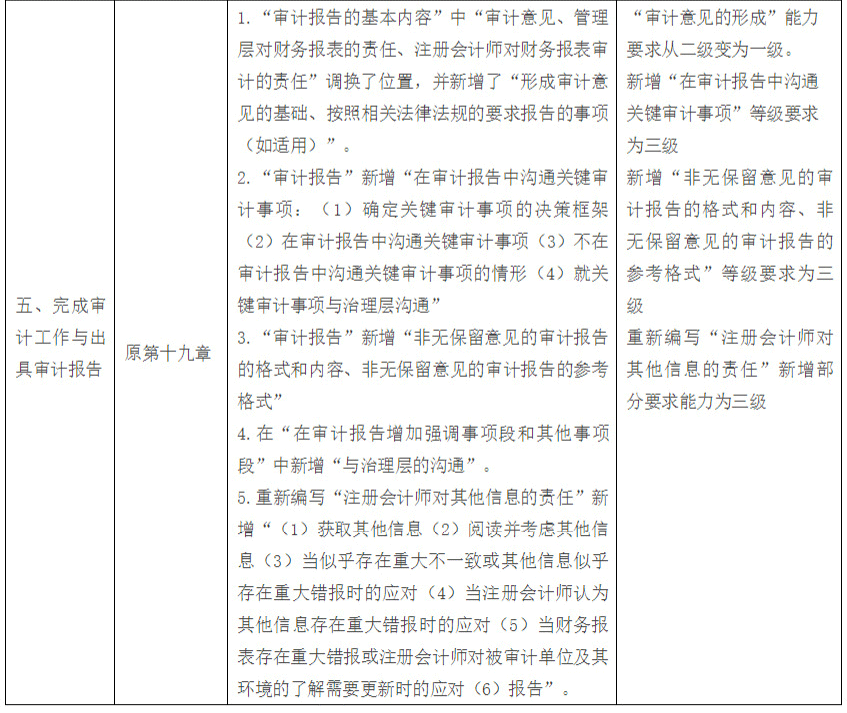

(1)根据2017年度的新颁布的审计准则增加了“在审计报告中沟畅学键审计事项”, “形成审计意见的基础、按照相关法律法规的要求报告的事项(如适用)”以及修改了审计报告的格式,内容等,并重新编写“注册会计师对其他信息的责任”。

(2)根据证监会《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》,增加“企业内部控制审计”一编。

4、分值变化

(1)本次新增内容几乎均为三级,广大同学应对新增部分着重重视。

(2)注册会计师审计考试中可能分A,B卷分别测试审计报告与内部控制报告的编写。(3)虽然新增部分同学应该着重重视,新增部分大约在十分至十五分之间,因能力等级为三级,主观题的可能性较大。但是根据以往考试经验,经典考点仍会出现,所以同学们不应该只注意“新”的而忽略以前“旧”的。

注册会计师考试委实困难,但是也并非不能成功,有志者事竟成,由于注会备考周期过于漫长、考试内容过于困难,因此干货资料在备考过程中不能缺少,现牛账网有如下注会干货资料:

资料一:注册会计师2套拔分卷+口袋书

资料二:注册会计师资料包《经济法法条》《税法必背考点》《财管必背公式》《税法必背公式》

资料三:注册会计师易错易混知识点资料包

以上列举只是部分干货资料,如果你还想获取更多干货资料,点击免费获取即可了解并下载全部干货资料哦!

赞

分享