十月大征期如何填写《印花税税源明细表》进行申报?

来源:牛账网 作者:木槿老师 阅读人数:11731 时间:2022-10-14

2022年7月1日起《中华人民共和国印花税法》正式施行,十月大征期如何填写《印花税税源明细表》进行申报呢?和老师一起接着往下看吧,具体内容如下:

纳税人应当根据书立印花税应税合同、产权转移书据和营业账簿情况,填写《印花税税源明细表》,进行财产行为税综合申报。合同数量较多且属于同一税目的,可以合并汇总填写《印花税税源明细表》。

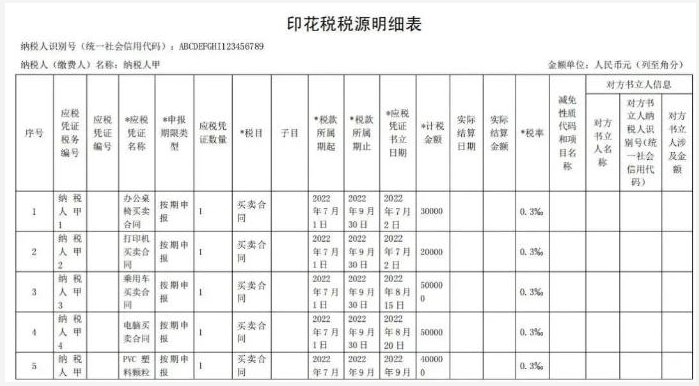

举例说明1:纳税人甲按季申报缴纳印花税,2022年第三季度书立买卖合同5份,合同所列价款(不包括列明的增值税税款)共计100万元,书立建筑工程合同1份,合同所列价款(不包括列明的增值税税款)共计1000万元,书立产权转移书据1份,合同所列价款(不包括列明的增值税税款)共计500万元。该纳税人应在书立应税合同、产权转移书据时,填写《印花税税源明细表》,在2022年10月纳税申报期,进行财产行为税综合申报,具体如下:

纳税人甲2022年10月纳税申报期应缴纳印花税:

100万元×0.3‰+1000万元×0.3‰+500万元×0.5‰=5800元

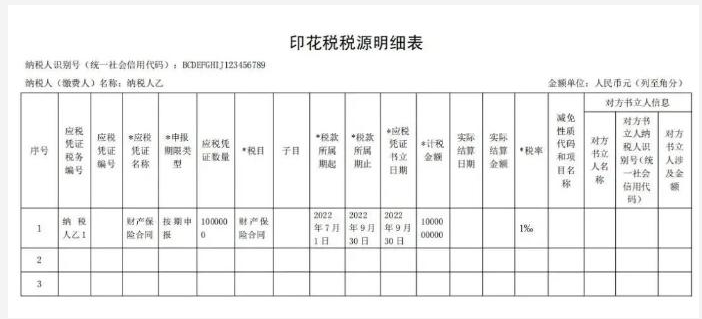

举例说明2:纳税人乙按季申报缴纳印花税,2022年第三季度书立财产保险合同100万份,合同所列保险费(不包括列明的增值税税款)共计100000万元。该纳税人应在书立应税合同时,填写《印花税税源明细表》,在2022年10月纳税申报期,进行财产行为税综合申报,具体如下:

纳税人乙2022年10月纳税申报期应缴纳印花税:

100000万元×1‰=100万元

书山有路勤为径,学海无涯苦作舟,学习是一件需要毅力、需要耐力的事情,在会计这个行业,政策变化、知识更新都是较为常见的事情,因此活到老学到老并非夸夸其谈,为了让小伙伴们在学习的道路上顺顺当当,牛账网现推出税务资料免费领的活动,纯干货、纯赠送,赶紧看看吧。

资料三:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享