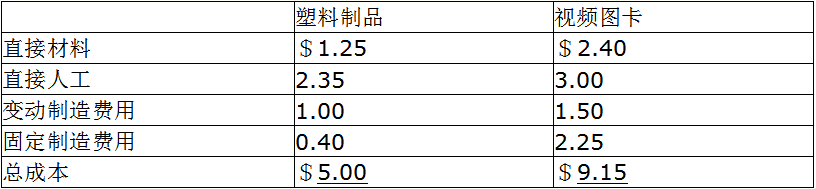

Parkside公司将几个运营分部列为利润中心。Parkside公司的影音娱乐部使用其他两个部门的产品生产视频设备。塑料制品部生产两种塑料制品,其中一种专供影音娱乐部,另外一种产品供应给外部市场。视频图卡部的产品在竞争性市场上出售。但其中生产的一种视频图卡也用于影音娱乐部。影音娱乐部的实际单位成本数据列示如下:塑料制品部对外出售产成品按照完全成本

来源:牛账网 作者:木槿老师 阅读人数:12252 时间:2024-09-08

【单项选择题】

Parkside公司将几个运营分部列为利润中心。Parkside公司的影音娱乐部使用其他两个部门的产品生产视频设备。塑料制品部生产两种塑料制品,其中一种专供影音娱乐部,另外一种产品供应给外部市场。视频图卡部的产品在竞争性市场上出售。但其中生产的一种视频图卡也用于影音娱乐部。影音娱乐部的实际单位成本数据列示如下:

塑料制品部对外出售产成品按照完全成本加成法定价,成本加成率为25%,塑料制品部认为,专供影音娱乐部的产品若在公开市场出售,单价会在$6.25,影音娱乐部使用的视频图卡市场价格为$10.98/单位。假定影音娱乐部能够以单位成本$8.70从外部大量采购视频图卡。视频图卡部因存在闲置产能,同意将转移价格降至$8.70/单位。这一举措( )

A、增加影音娱乐部利润的同时减少了Parkside公司整体的利润

B、两个部门的绩效考核结果相同

C、增加影音娱乐部部门利润的同时悖离了视频图卡部的利润目标

D、使得Parkside公司整体利润增加

【答案】

D

【解析】

如果出售部门存在闲置产能,应该降低转移价格以与外部市场相匹配。这一举措将使得公司整体利润增加。A选项:这一举措增加Parkside公司整体利润;B选项:这一举措尽管使公司整体受益,但对于卖方而言利润降低;C选项:卖方因存在闲置产能,且买方不关心是内部采购还是外部购买,该举措不会悖离视频图卡部的利润目标。综上,本题应选择D选项。【该题针对“转移定价”知识点进行考核】

赞

分享