【5.20】2018初级会计考试真题

来源:牛账网 作者:何承成 阅读人数:12011 时间:2018-05-22

点击下载

点击下载

初级经济法

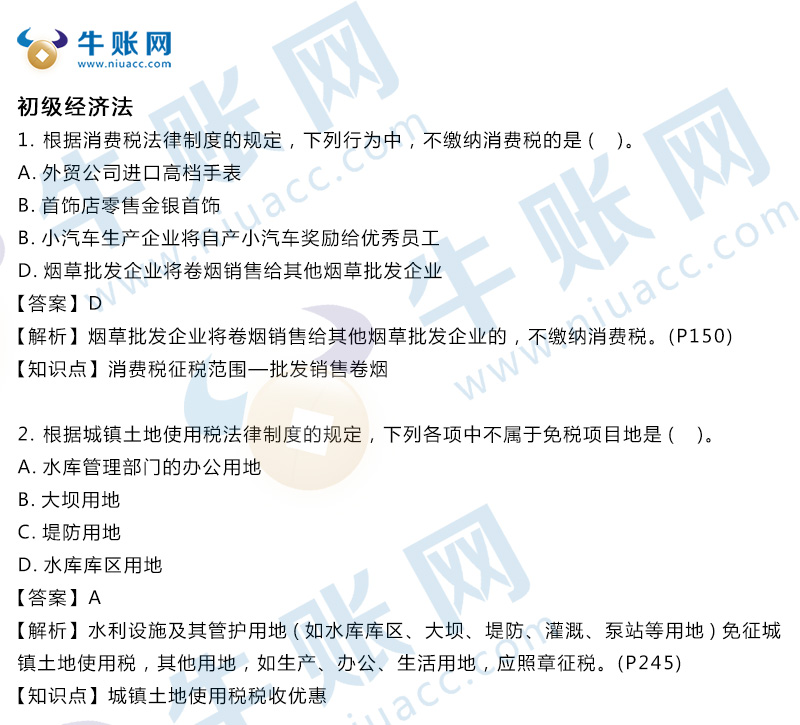

1.根据消费税法律制度的规定,下列行为中,不缴纳消费税的是( )。

A.外贸公司进口高档手表

B.首饰店零售金银首饰

B.小汽车生产企业将自产小汽车奖励给优秀员工

D.烟草批发企业将卷烟销售给其他烟草批发企业

【答案】D

【解析】烟草批发企业将卷烟销售给其他烟草批发企业的,不缴纳消费税。(P150)

【知识点】消费税征税范围—批发销售卷烟

2.根据城镇土地使用税法律制度的规定,下列各项中不属于免税项目地是( )。

A.水库管理部门的办公用地

B.大坝用地

C.堤防用地

D.水库库区用地

【答案】A

【解析】水利设施及其管护用地(如水库库区、大坝、堤防、灌溉、泵站等用地)免征城镇土地使用税,其他用地,如生产、办公、生活用地,应照章征税。(P245)

【知识点】城镇土地使用税税收优惠

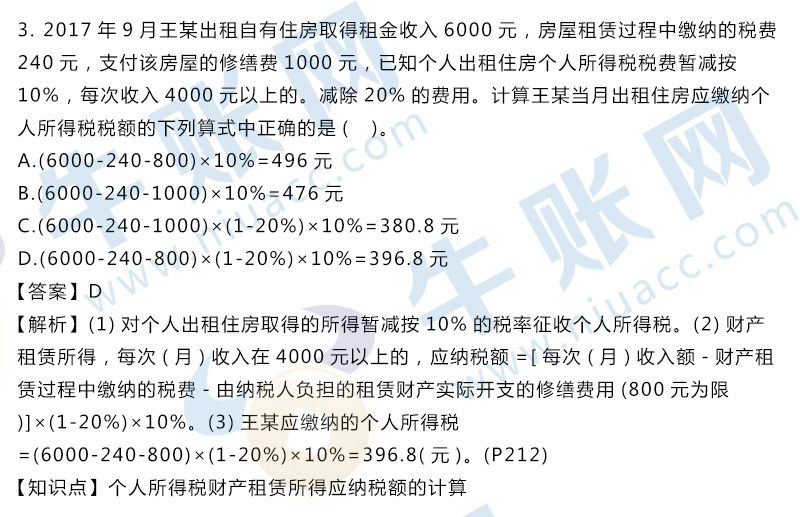

3.2017年9月王某出租自有住房取得租金收入6000元,房屋租赁过程中缴纳的税费240元,支付该房屋的修缮费1000元,已知个人出租住房个人所得税税费暂减按10%,每次收入4000元以上的。减除20%的费用。计算王某当月出租住房应缴纳个人所得税税额的下列算式中正确的是( )。

A.(6000-240-800)×10%=496元

B.(6000-240-1000)×10%=476元

C.(6000-240-1000)×(1-20%)×10%=380.8元

D.(6000-240-800)×(1-20%)×10%=396.8元

【答案】D

【解析】(1)对个人出租住房取得的所得暂减按10%的税率征收个人所得税。(2)财产租赁所得,每次(月)收入在4000元以上的,应纳税额=[每次(月)收入额-财产租赁过程中缴纳的税费-由纳税人负担的租赁财产实际开支的修缮费用(800元为限)]×(1-20%)×10%。(3)王某应缴纳的个人所得税=(6000-240-800)×(1-20%)×10%=396.8(元)。(P212)

【知识点】个人所得税财产租赁所得应纳税额的计算

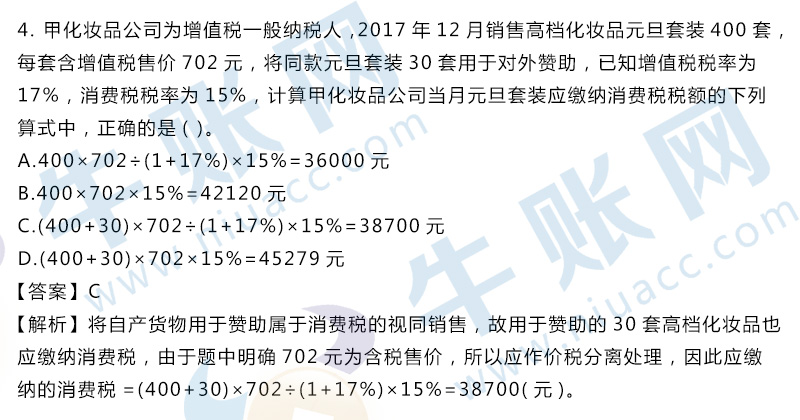

4.甲化妆品公司为增值税一般纳税人,2017年12月销售高档化妆品元旦套装400套,每套含增值税售价702元,将同款元旦套装30套用于对外赞助,已知增值税税率为17%,消费税税率为15%,计算甲化妆品公司当月元旦套装应缴纳消费税税额的下列算式中,正确的是( )。

A.400×702÷(1+17%)×15%=36000元

B.400×702×15%=42120元

C.(400+30)×702÷(1+17%)×15%=38700元

D.(400+30)×702×15%=45279元

【答案】C

【解析】将自产货物用于赞助属于消费税的视同销售,故用于赞助的30套高档化妆品也应缴纳消费税,由于题中明确702元为含税售价,所以应作价税分离处理,因此应缴纳的消费税=(400+30)×702÷(1+17%)×15%=38700(元)。

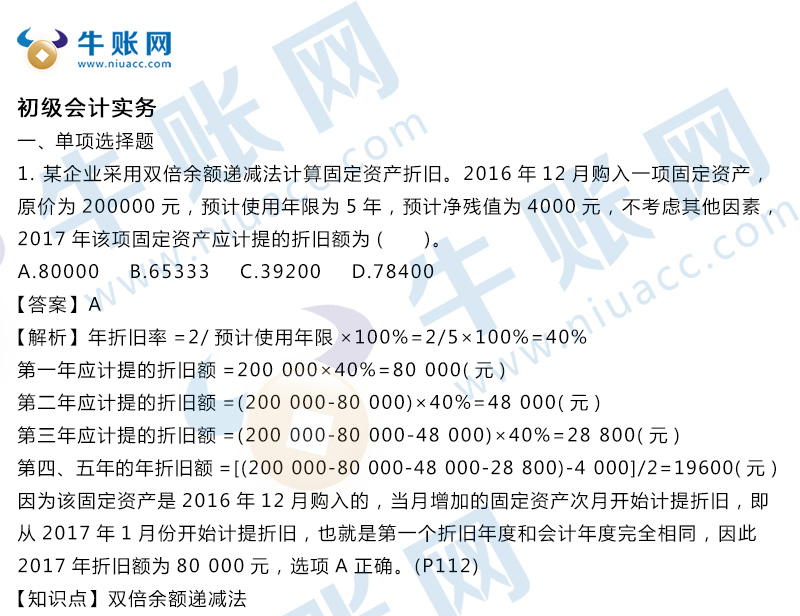

初级会计实务

一、 单项选择题

1.某企业采用双倍余额递减法计算固定资产折旧。2016年12月购入一项固定资产,原价为200000元,预计使用年限为5年,预计净残值为4000元,不考虑其他因素,2017年该项固定资产应计提的折旧额为( )。

A.80000

B.65333

C.39200

D.78400

【答案】A

【解析】年折旧率=2/预计使用年限×100%=2/5×100%=40%

第一年应计提的折旧额=200 000×40%=80 000(元)

第二年应计提的折旧额=(200 000-80 000)×40%=48 000(元)

第三年应计提的折旧额=(200 000-80 000-48 000)×40%=28 800(元)

第四、五年的年折旧额=[(200 000-80 000-48 000-28 800)-4 000]/2=19600(元)

因为该固定资产是2016年12月购入的,当月增加的固定资产次月开始计提折旧,即从2017年1月份开始计提折旧,也就是第一个折旧年度和会计年度完全相同,因此2017年折旧额为80 000元,选项A正确。(P112)

【知识点】双倍余额递减法

2. 下列各项中,关于固定资产计提折旧的表述正确的是( )。

A.承租方经营租赁租入的房屋应计提折旧

B.提前报废的固定资产应补提折旧

C.已提足折旧继续使用的房屋应计提折旧

D.暂时闲置的库房应计提折旧

【答案】D

【解析】承租方经营租赁租入的房屋,出租方计提折旧,承租方不计提折旧,选项A不正确;提前报废的固定资产无须补提折旧,选项B不正确;已提足折旧仍继续使用的房屋无须计提折旧,选项C不正确;暂时闲置的库房应计提折旧,选项D正确。(P111)

【知识点】固定资产的折旧范围

3. 某企业2017年12月初资产总额为1200万元,12月份申请银行汇票转入银行汇票存款5万元,从银行提取现金2万元,收到设备投资的入账价值为10万元。不考虑其他因素,该企业2017年末资产总额为( )万元。

A.1207

B.1217

C.1215

D.1210

【答案】D

【解析】申请银行汇票转入银行汇票存款,资产总额不变;从银行提取现金,资产总额不变;收到设备投资增加资产总额,故该企业2017年末的资产总额=1200+10=1210(万元)。

2026年初级会计考试备考一步到位,海量干货资料前100名免费领取,高频考点、历年真题、教学讲义、电子课件等等资料应有尽有。备考时间有限,资料领取名额有限,有质有量资料多多,多学不累成绩优优,赶紧点击领取吧。

资料三:初级经济法+会计实务常考公式!

资料四:满满干货!初级经济法三色笔记

最后提醒各位:想千万次不如行动一次(去听课>>)!与其被别人卷,还不如卷别人!快来开始学习!!!

赞

分享