【5.18】2018初级会计考试真题

来源:牛账网 作者:吴俊 阅读人数:11487 时间:2018-05-19

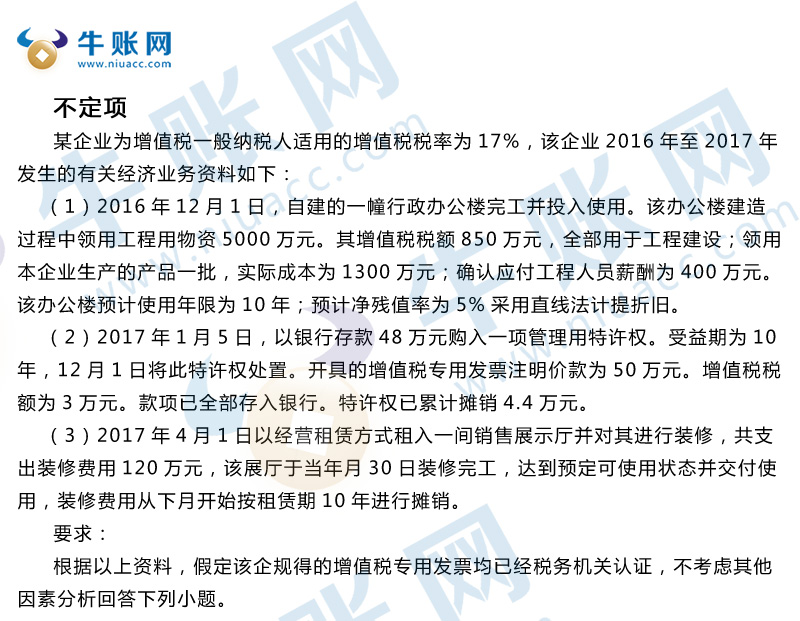

不定项

某企业为增值税一般纳税人适用的增值税税率为17%,该企业2016年至2017年发生的有关经济业务资料如下:

(1)2016年12月1日,自建的一幢行政办公楼完工并投入使用。该办公楼建造过程中领用工程用物资5000万元。其增值税税额850万元,全部用于工程建设;领用本企业生产的产品一批,实际成本为1300万元;确认应付工程人员薪酬为400万元。该办公楼预计使用年限为10年;预计净残值率为5%采用直线法计提折旧。

(2)2017年1月5日,以银行存款48万元购入一项管理用特许权。受益期为10年,12月1日将此特许权处置。开具的增值税专用发票注明价款为50万元。增值税税额为3万元。款项已全部存入银行。特许权已累计摊销4.4万元。

(3)2017年4月1日以经营租赁方式租入一间销售展示厅并对其进行装修,共支出装修费用120万元,该展厅于当年月30日装修完工,达到预定可使用状态并交付使用,装修费用从下月开始按租赁期10年进行摊销。

要求:

根据以上资料,假定该企规得的增值税专用发票均已经税务机关认证,不考虑其他因素分析回答下列小题。

1、根据材料(1),该企业自建的办公楼入账价值为()万元。

A、6700

B、7771

C、7371

D、7550

2、根据材料(1)下列各项中关于办公楼。计提折旧的表述正确的是()。

A、自2017年1月开始计提折旧

B、折旧费用应计入管理费用

C、年折旧率为99.5%

D、应急折旧额总额为6365万元

3、根据材料(2)下列各项中,关于企业对管理用 特许权的会计处理正确的是()

A、处置净收益为6.4万元

B、自2017年1月开始摊销

C、2017年12月停止摊销

D、摊销费用计入生产成本

4、根据材料(3),下列各项中,关于该企业2017年装修销售展厅相关会计处理正确的是()

A、支付装修费用时:

借:固定资产120

贷:银行存款120

B、按月摊销时:

借:管理费用 1

贷:长期待摊费用 1

C、支付装修时:

借:长期待摊费用 120

贷:银行存款 120

D、按月摊销时:

借:销售费用 1

贷:长期待摊费用 1

5、根据资料(1)至(3)下列各项中,上述经济业务对该企业2017年利润表相关项目的影响表述正确的是()

A、“销售费用”项目增加1万元

B、“管理费用”项目增加640.9万元

C、“管理费用”项目增加636.5万元

D、“利润总额”项目减少635.5万元

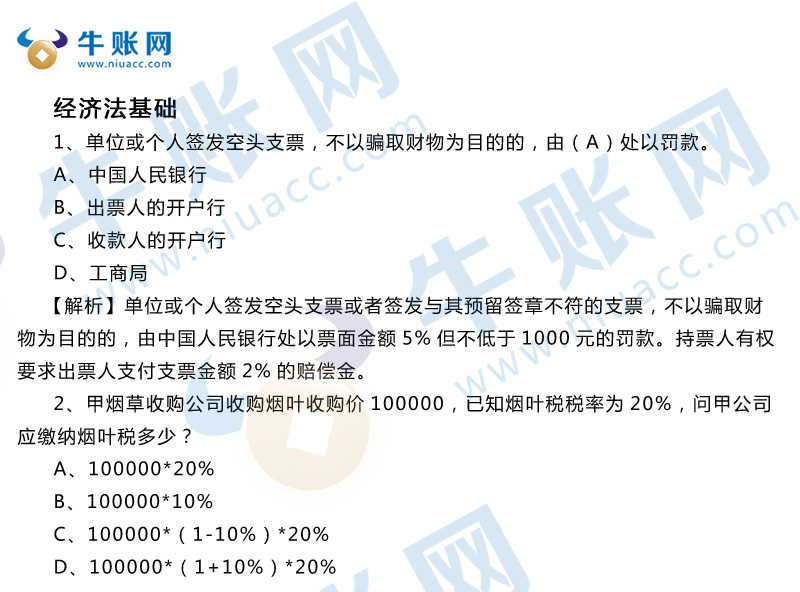

经济法基础

1、单位或个人签发空头支票,不以骗取财物为目的的,由(A)处以罚款。

A、中国人民银行

B、出票人的开户行

C、收款人的开户行

D、工商局

【解析】单位或个人签发空头支票或者签发与其预留签章不符的支票,不以骗取财物为目的的,由中国人民银行处以票面金额5%但不低于1000元的罚款。持票人有权要求出票人支付支票金额2%的赔偿金。

2、甲烟草收购公司收购烟叶收购价100000,已知烟叶税税率为20%,问甲公司应缴纳烟叶税多少?

A、100000*20%

B、100000*10%

C、100000*(1-10%)*20%

D、100000*(1+10%)*20%

3、某员工和企业签订了一个3年期的合同,试用期多久()

A、一个月

B、两个月

C、三个月

D、六个月

4、以下适用劳动仲裁的情况有()

A、离婚财产纠纷

B、买卖合同

C、继承纠纷

D、收养纠纷

5、李某以一次性购买金额为20000元的多用途预付卡,下列表叔中,正确的有()

A、李某可以购买20张单金额为1000的不记名预付卡

B、李某可以购买4张单张金额为5000的记名预付卡

C、李某可以使用信用卡购买

D、李某应当使用实名并提供有效身份证件

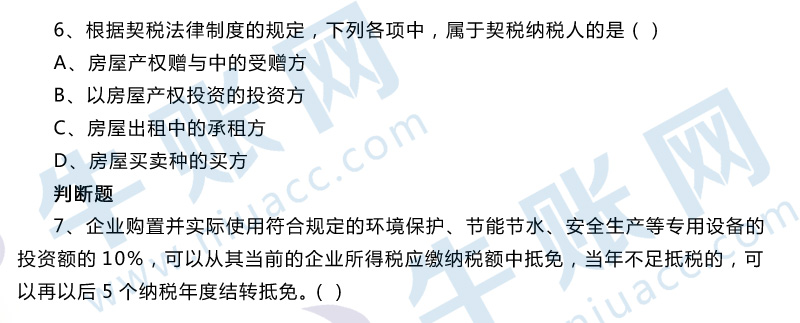

6、根据契税法律制度的规定,下列各项中,属于契税纳税人的是()

A、房屋产权赠与中的受赠方

B、以房屋产权投资的投资方

C、房屋出租中的承租方

D、房屋买卖种的买方

判断题

7、企业购置并实际使用符合规定的环境保护、节能节水、安全生产等专用设备的投资额的10%,可以从其当前的企业所得税应缴纳税额中抵免,当年不足抵税的,可以再以后5个纳税年度结转抵免。()

初级会计考试真题" alt="2018初级会计考试真题"/>

初级会计考试真题" alt="2018初级会计考试真题"/>

2026年初级会计考试备考一步到位,海量干货资料前100名免费领取,高频考点、历年真题、教学讲义、电子课件等等资料应有尽有。备考时间有限,资料领取名额有限,有质有量资料多多,多学不累成绩优优,赶紧点击领取吧。

资料三:初级经济法+会计实务常考公式!

资料四:满满干货!初级经济法三色笔记

最后提醒各位:想千万次不如行动一次(去听课>>)!与其被别人卷,还不如卷别人!快来开始学习!!!

赞

分享