在预算执行过程中,可能导致预算调整的情形有( )。 08-10

总结中国企业的实践,下列各项中,属于需要分散的权利有( )。 08-10

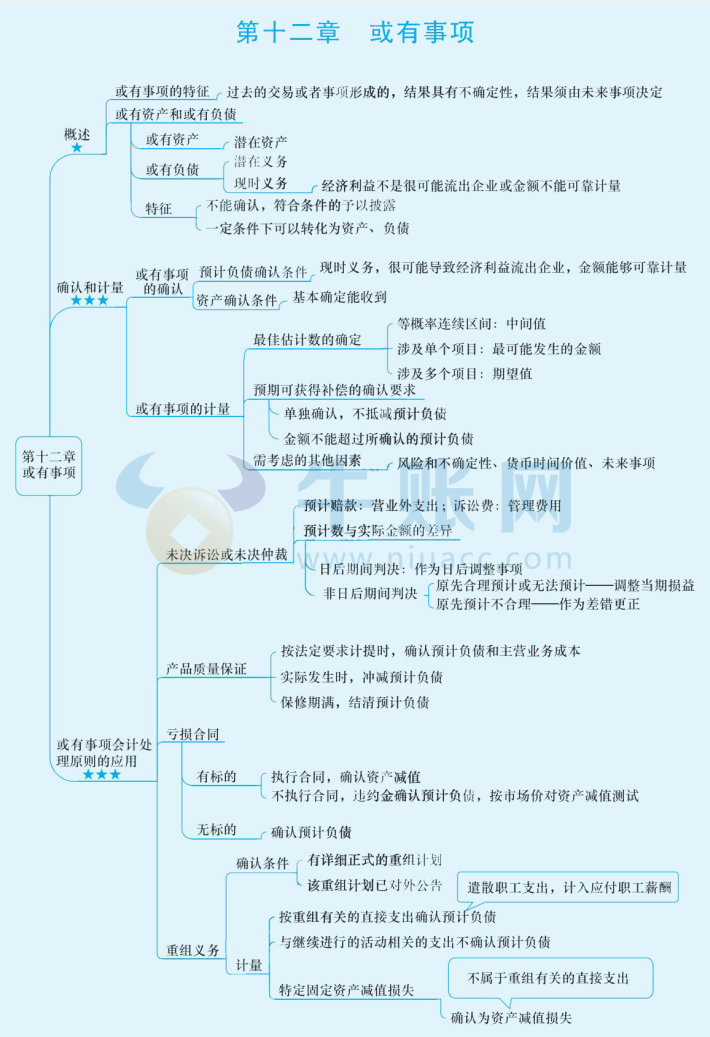

2024年中级会计(中级会计实务思维导图:或有事项) 08-09

甲公司2019年取得一项产品发明专利,乙、丙、丁、戊四公司未经甲公司许可实施其专利。根据专利法律制度的规定,下列行为中,不属于侵犯甲公司专利权的是( ) 08-09

甲、乙、丙三人成立一家有限责任公司,甲以一台机器设备作为出资,评估作价20万,后因市场变化,该机器设备市场价仅为15万元,甲乙丙没有其他约定。根据公司法律制度的规定,下列说法正确的是( )。 08-09

下列关于固定资产的表述中,正确的有( )。 08-09

根据公司法律制度的相关规定,以下说法不正确的是( )。 08-09

确定固定资产处置损益时,应考虑的因素有()。 08-09

下列各项中,体现会计信息质量要求中的实质重于形式的是( )。 08-09

企业用于建造厂房的专门借款,在借款费用资本化期间,其尚未动用部分存入银行取得的利息,应冲减财务费用。() 08-09

下列关于企业财务管理目标的说法中,不正确的是() 08-09

如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数( )。 08-09

一般而言,下列不属于直接筹资特点的是( )。 08-09

下列各项财务指标中,能反映企业短期偿债能力的有() 08-09

2024年中级会计(中级会计实思维导图:借款费用) 08-08

2024年中级会计(中级财务管理思维导图:财务分析与评价) 08-08

投资性房地产的后续计量从成本模式转为公允价值模式的,转换日投资性房地产的公允价值高于其账面价值的差额可能影响的财务报表项目是( )。 08-08

适用于解决行政机关与行政管理相对人因具体的行政行为发生的争议的是( )。 08-08

按企业会计准则规定,存货跌价准备只能按单个存货项目的成本与可变现净值计量。( ) 08-08