下列有关无形资产会计处理的表述中,不正确的是() 12-07

销售预测的非数量分析法不包括( ) 12-07

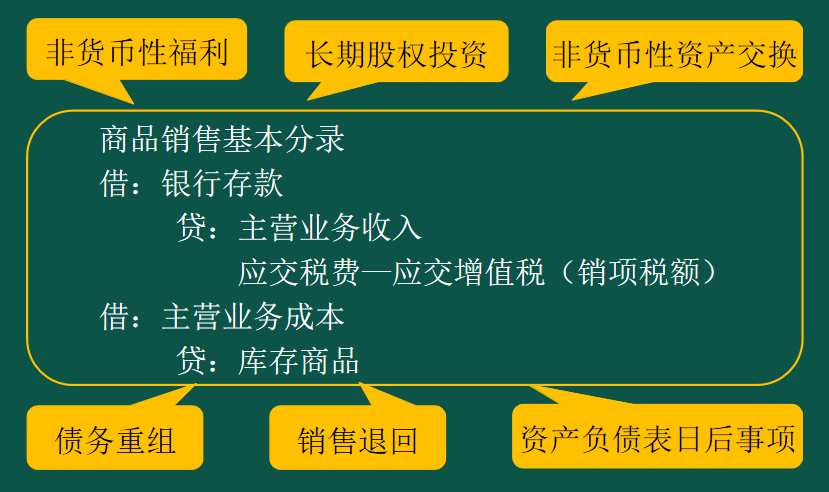

2025年中级考试方法----联系(科目内部联系) 12-06

甲公司2020年开发一项新工艺,发生的研究开发费用为80万元,尚未形成无形资产计入当期损益。在甲公司计算当年企业所得税应纳税所得额时,该项研究开发费用可以扣除的数额为120万元。() 12-06

甲公司欠乙公司30万元,一直无力偿付,现丙公司欠甲公司50万元已到期,但甲公司明示放弃对丙的债权。对甲公司的这一行为,乙公司可以采取的措施是( )。 12-06

根据现行制度,政府单位应当根据谨慎性原则对资产全面计提减值准备。() 12-06

变动成本是指在特定的业务量范围内,其总额会随业务量的变动而成正比例变动的成本。 () 12-06

在计算个别资本成本时,不需要考虑所得税抵减作用的筹资方式有() 12-06

下列各项关于职工薪酬会计处理的表述中,正确的有()。 12-06

公司因其章程规定的解散事由出现或者因股东会议决议而解散的,应当成立清算组,成立清算组的日期是( )。 12-06

下列有关存货入账成本的论断中,正确的有() 12-06

将企业投资进行科学分类的作用有( )。 12-06

关于期限匹配融资策略,下列说法中不正确的是( )。 12-06

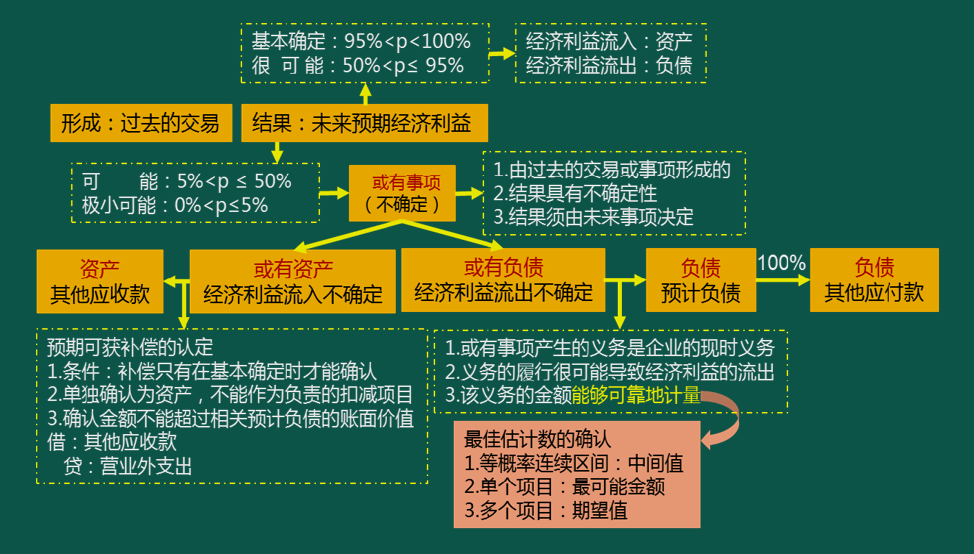

2025年中级考试方法----思路式总结之或有事项 12-05

下列各项中,属于间接投资的有( )。 12-05

某公司普通股目前的股价为10元/股,筹资费率为4%,股利固定增长率3%,所得税税率为25%,预计下次支付的每股股利为2元,则该公司普通股资本成本为() 12-05