某有限公司的盈利水平具有随着经济周期而波动较大的特点,其适用的股利分配政策为( )。 08-17

理想标准成本考虑了生产过程中不可避免的损失、故障和偏差,属于企业经过努力可以达到的成本标准。() 08-17

企业取得与收益相关的政府补助,且补偿以后期间的费用或损失的,如果收到时无法确定能否满足政府补助所附的条件,则企业应先记入“预收账款”科目。( ) 08-17

2018年12月31日,甲公司购入一台设备,入账价值为100万元,预计使用年限为5年,预计净残值4万元,采用双倍余额递减法计算折旧,则该项设备2020年应计提的折旧额为()万元。 08-17

企业为执行销售合同而持有的存货,其可变现净值应以合同价格为基础计算。() 08-17

在财务分析中,企业经营决策者应对企业财务状况进行全面的综合分析,并关注企业财务风险和经营风险。() 08-17

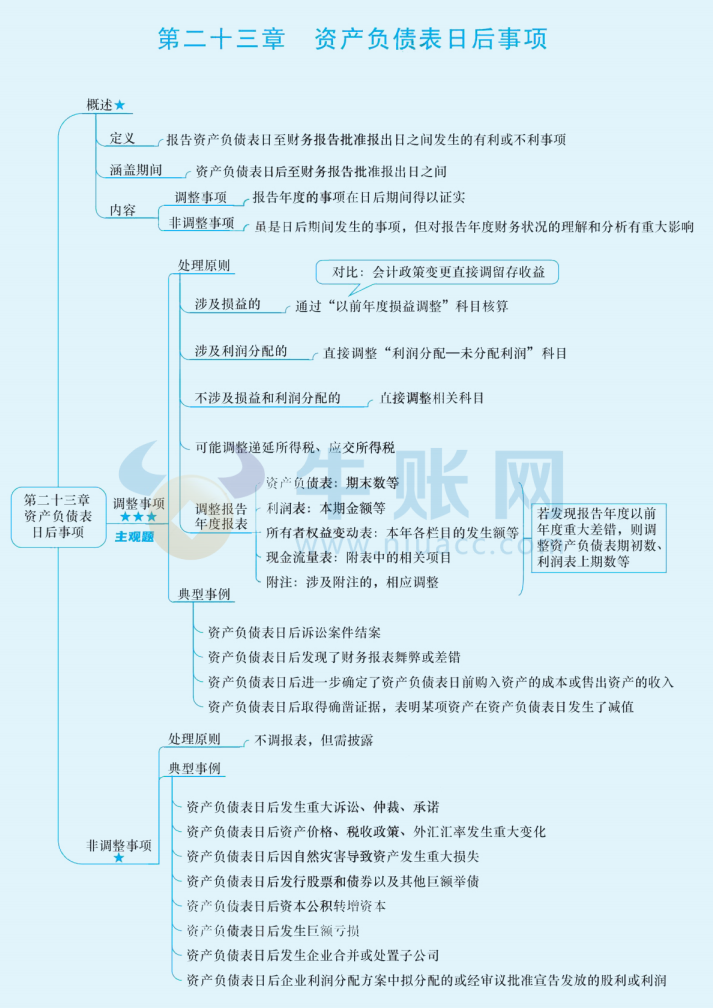

2024年中级会计(中级会计实务思维导图:资产负债表日后事项) 08-16

下列各项中,影响应收账款周转率指标的有() 08-16

甲、乙、丙三人共有一套房屋,分别持1/3份额。为提高房屋的价值,甲主张将该房屋地面铺上实木地板,乙表示赞同,但丙反对。根据《民法典》规定,下列关于本案是否可以铺实木地板的说法中,正确的是()。 08-16

风险矩阵可以为企业确定各项风险重要性等级提供可视化的工具,通过风险矩阵可以得到总体风险的重要性等级。() 08-16

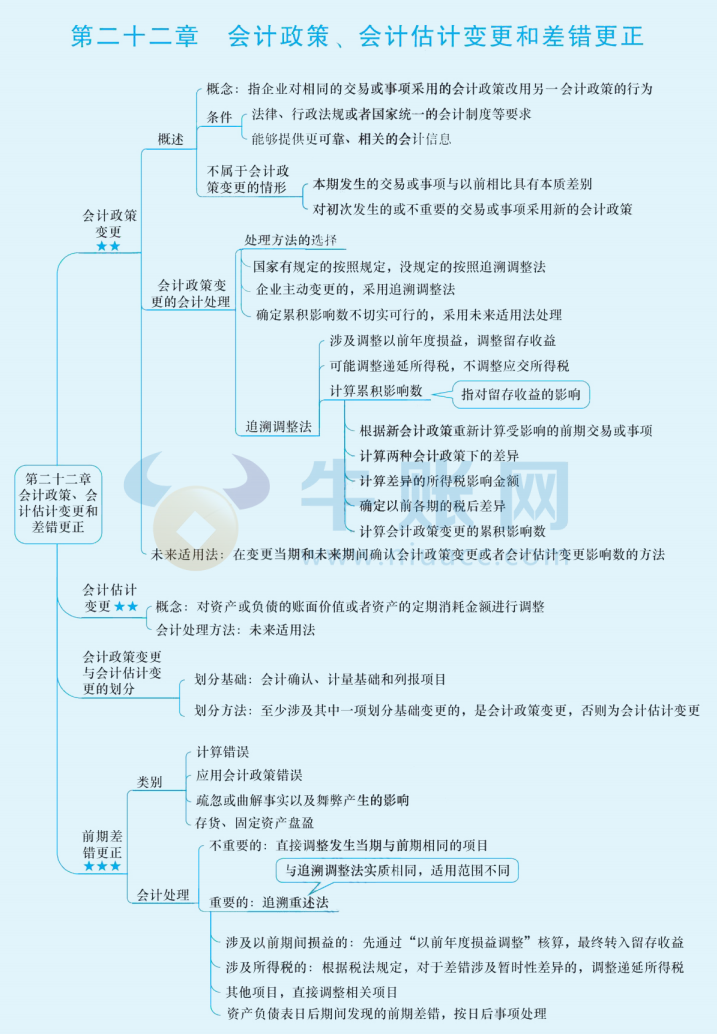

初次发生的交易或事项采用新的会计政策属于会计政策变更,应采用追溯调整法进行处理。() 08-16

根据保险法律制度的规定,下列关于保险代理人的表述中,不正确的是()。 08-16

被代理人甲曾对乙表示已将销售业务代理权授予丙,而实际上甲并未授权给丙。后丙以甲的名义与乙签订货物买卖合同,则甲应对丙签订该合同的行为承担法律责任。( )。 08-16

下列各项中,不能作为负债确认的有() 08-16

应交税费属于应付金额不确定的流动负债。() 08-16

民间非营利组织的会费收入通常属于交换交易收入。( ) 08-16

下列关于合同成本的相关处理,表述正确的有()。 08-16

下列选项中,关于保险单的作用表述正确的有( )。 08-16

下列各项中,属于企业债务风险状况的修正指标的是( )。 08-16

2024年中级会计(中级会计实务思维导图:会计政策、会计估计变更和差更正) 08-15