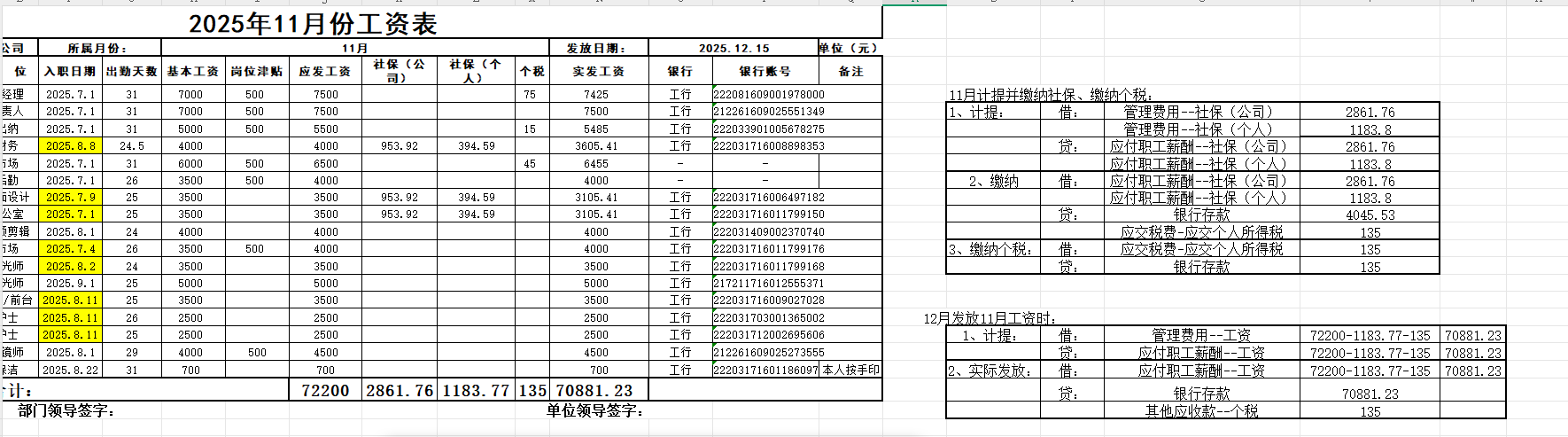

工资发放、计提社保及个税的会计分录基本正确,但需注意以下几点:

1. 计提工资:借:管理费用—工资 72,200,贷:应付职工薪酬—工资 72,200。

2. 计提社保:借:管理费用—社保(公司)2,861.76,贷:应付职工薪酬—社保(公司)2,861.76;个人部分由员工承担,不计入企业成本。

3. 缴纳社保:借:应付职工薪酬—社保(公司)2,861.76,贷:银行存款 4,045.53(含个人部分)。

4. 代扣个税:借:应付职工薪酬—工资 135,贷:应交税费—应交个税 135。

5. 实际发放工资:借:应付职工薪酬—工资 70,881.23,贷:银行存款 70,881.23。

整体分录符合小规模纳税人会计处理规范。

工资发放、计提社保及个税的会计分录基本正确,但需注意以下几点:

1. 计提工资:借:管理费用—工资 72,200,贷:应付职工薪酬—工资 72,200。

2. 计提社保:借:管理费用—社保(公司)2,861.76,贷:应付职工薪酬—社保(公司)2,861.76;个人部分由员工承担,不计入企业成本。

3. 缴纳社保:借:应付职工薪酬—社保(公司)2,861.76,贷:银行存款 4,045.53(含个人部分)。

4. 代扣个税:借:应付职工薪酬—工资 135,贷:应交税费—应交个税 135。

5. 实际发放工资:借:应付职工薪酬—工资 70,881.23,贷:银行存款 70,881.23。

整体分录符合小规模纳税人会计处理规范。

更多