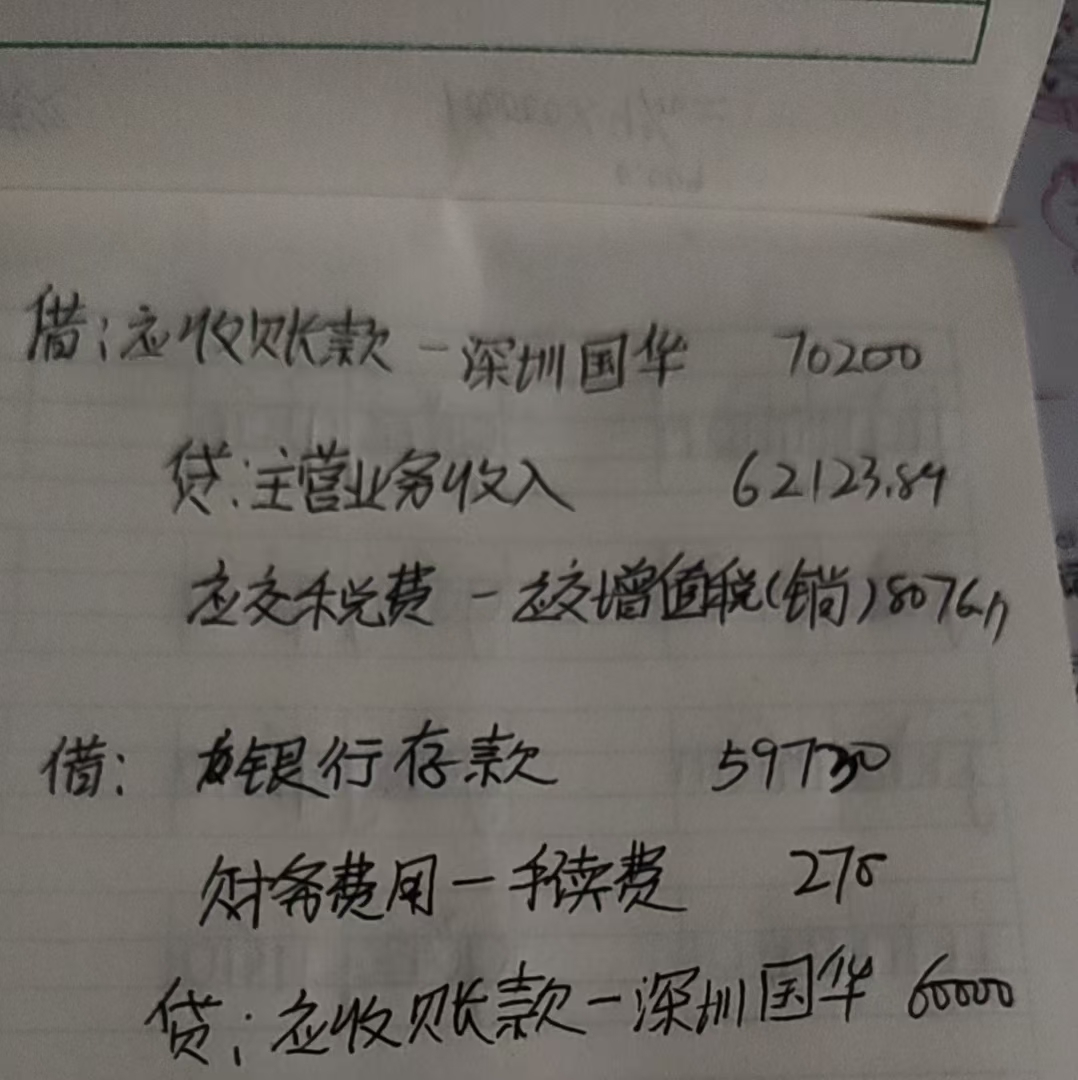

第一笔分录(销售)正确;第二笔分录(收款)逻辑不完整,需补充剩余应收账款的处理说明,或调整手续费与应收账款的关联逻辑。建议根据实际业务背景(如是否为现金折扣、手续费性质)重新梳理分录,确保 “应收账款冲减金额” 与 “业务逻辑” 匹配。正确调整建议(假设为 “部分收款 + 银行手续费” 场景)

场景 1:银行转账收取部分款项,手续费由企业承担

收款时(银行收取手续费 270 元,实际到账 59730 元):

借:银行存款 59730

借:财务费用 - 手续费 270

贷:应收账款 - 深圳国华 60000

剩余应收账款(70200 - 60000 = 10200 元)需后续处理:

若后续收款:待收到时冲减应收账款。

若确认无法收回:需计提坏账准备(符合坏账条件时核销)。

场景 2:现金折扣(假设约定 “付款期内付款享受折扣”)

假设销售时约定 “10 天内付款享受 0.45% 折扣”(60000×0.45% = 270 元):

借:银行存款 59730(60000 - 270)

借:财务费用 - 现金折扣 270

贷:应收账款 - 深圳国华 60000

剩余应收账款(10200 元)同理需明确后续处理。

第一笔分录(销售)正确;第二笔分录(收款)逻辑不完整,需补充剩余应收账款的处理说明,或调整手续费与应收账款的关联逻辑。建议根据实际业务背景(如是否为现金折扣、手续费性质)重新梳理分录,确保 “应收账款冲减金额” 与 “业务逻辑” 匹配。正确调整建议(假设为 “部分收款 + 银行手续费” 场景)

场景 1:银行转账收取部分款项,手续费由企业承担

收款时(银行收取手续费 270 元,实际到账 59730 元):

借:银行存款 59730

借:财务费用 - 手续费 270

贷:应收账款 - 深圳国华 60000

剩余应收账款(70200 - 60000 = 10200 元)需后续处理:

若后续收款:待收到时冲减应收账款。

若确认无法收回:需计提坏账准备(符合坏账条件时核销)。

场景 2:现金折扣(假设约定 “付款期内付款享受折扣”)

假设销售时约定 “10 天内付款享受 0.45% 折扣”(60000×0.45% = 270 元):

借:银行存款 59730(60000 - 270)

借:财务费用 - 现金折扣 270

贷:应收账款 - 深圳国华 60000

剩余应收账款(10200 元)同理需明确后续处理。

更多